这是一个非常复杂且备受关注的问题,简单地回答“会”或“不会”都过于片面,房价的未来走势取决于多种因素的相互作用,我们可以从几个不同的角度来分析,并得出几种可能的情景。

(图片来源网络,侵删)

支持房价上涨的因素(看涨派观点)

这些因素通常被认为是支撑房价长期走强的基石:

- 城镇化进程(仍在继续):尽管中国城镇化率已超过65%,但与发达国家(通常在80%以上)相比仍有差距,每年仍有大量人口从农村和小城镇流向大城市和都市圈,这些新市民对住房有持续的需求。

- 核心城市资源稀缺性:北京、上海、深圳、广州等一线城市以及强二线省会城市,拥有最好的教育、医疗、就业和公共服务资源,这种资源的集中性是不可复制的,导致了对这些地区房产的刚性需求长期存在。

- 通货膨胀与货币属性:从长远看,通货膨胀是全球性趋势,房产作为一种重要的实物资产,是抵御货币贬值的有效工具,对于有闲置资金的家庭来说,房产依然是他们资产配置的首选之一。

- 土地财政依赖:地方政府财政收入中,土地出让金占比较高,虽然国家正在努力推动财税改革,但在转型完成前,地方政府有维持地价和房价相对稳定的内在动力。

- 改善型需求:随着居民收入水平的提高,许多家庭不满足于“有房住”,而是追求“住得好”,从老破小换成宽敞明亮的新房,从郊区搬到市区,这种“卖一买一”的改善型需求是市场的重要支撑力量。

抑制房价上涨的因素(看跌或平稳派观点)

这些因素是当前和未来几年内压制房价过快上涨的主要力量:

- “房住不炒”的长期定位:这是当前中国房地产市场的最高指导原则,政府的目标是让房子回归其居住属性,而非投机品,这意味着“暴涨”时代已经结束,政策层面会持续抑制投机行为。

- 人口结构变化:中国正面临人口总量见顶、老龄化加剧、新生儿数量下降的挑战,长期来看,住房的总需求量将趋于减少,这是悬在房地产市场头上的“达摩克利斯之剑”。

- 居民杠杆率已处高位:经过过去二十年的高速发展,中国家庭的负债率,特别是房贷占收入的比重已经很高,居民部门的加杠杆能力接近极限,继续大幅举债购房的空间有限。

- 经济增速放缓:中国经济从高速增长转向中高速增长,居民收入增长预期也趋于平稳,高房价与居民收入增长速度不匹配的问题日益突出,房价上涨缺乏持续的经济基本面支撑。

- 政策调控的“紧箍咒”:限购、限贷、限售、二手房指导价等一系列调控工具箱里的工具,可以随时根据市场情况使用,这些政策大大增加了投机成本,限制了市场流动性。

未来房价走势的几种可能情景

综合以上正反两方面因素,未来房价的走势很可能呈现以下特点:

整体平稳,局部分化(最可能)

这是目前市场的主流预期。

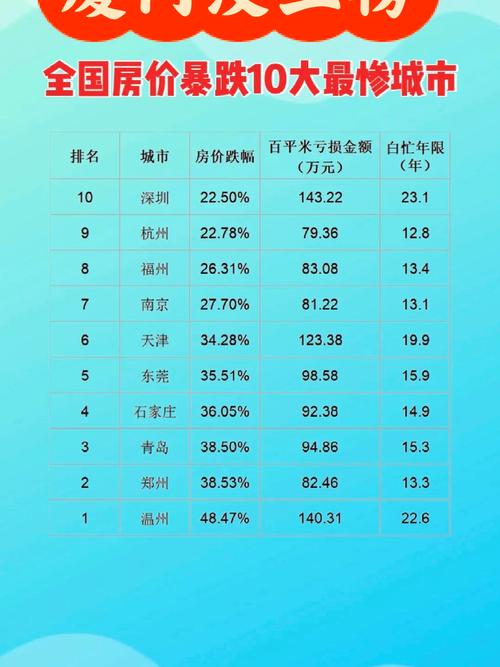

(图片来源网络,侵删)

- 整体平稳:全国范围内的普涨或普跌可能性都很小,在国家“稳地价、稳房价、稳预期”的政策目标下,房价将进入一个横盘震荡期,涨幅会非常有限,甚至在一些三四线城市出现阴跌。

- 局部分化:

- 核心城市(一线及强二线):由于资源的稀缺性和持续的人口流入,其核心区域的房价具有强大的支撑力,虽然不会暴涨,但抗跌性最强,长期来看可能会保持温和上涨或非常坚挺的横盘。

- 普通二线及三四线城市:这些城市面临着人口流出的压力和库存高企的问题,房价可能长期横盘,甚至面临下跌的压力,尤其是那些缺乏产业支撑、没有独特资源的城市。

温和上涨

如果未来几年经济超预期复苏,城镇化进程加速,或者出现重大的货币宽松政策,那么房价可能会出现一轮温和的上涨,但这种情况发生的概率相对较低,因为“房住不炒”的政策底线不会轻易突破。

温和下跌

如果经济下行压力持续加大,失业率上升,或者人口结构变化的负面影响提前显现,那么房价可能会面临一定的回调压力,但这种“硬着陆”式的暴跌可能性也很小,因为政府会动用各种政策工具来“托底”,防止房地产市场出现系统性风险。

总结与建议

中国房地产市场的“黄金时代”已经结束,“白银时代”正在开启,未来的关键词是“稳定”和“分化”。

- 对于投资者:闭着眼睛买房就能赚钱的时代一去不复返,投资房产需要极其专业的分析,必须精选城市和地段,盲目进入三四线城市风险极高。

- 对于自住刚需者:这是一个相对友好的市场,不必过分恐慌房价会暴涨,可以根据自己的经济实力和居住需求,在合适的时机选择心仪的房子,特别是对于想在核心城市定居的人来说,早做规划是明智的。

- 对于改善型需求者:市场平稳期是“卖一买一”的好时机,可以更从容地置换到更满意的房子。

最终结论:房价“还会长”,但大概率不是普涨,而是核心城市的优质房产会“慢涨”或“抗跌”,而大部分城市的房价将趋于平稳甚至下跌。 关键在于你问的是哪个城市、哪个区域的房价。

暂无评论,1人围观