柏林作为德国的首都,近年来以其独特的文化氛围、相对低廉的生活成本和快速发展的经济吸引着全球目光,而“房价”无疑是许多人关注的核心话题,这座曾因历史原因而房价低迷的城市,如今正经历着显著的变化,既保留着欧洲大都市的包容性,又逐渐显现出资本涌入带来的房价上涨压力。

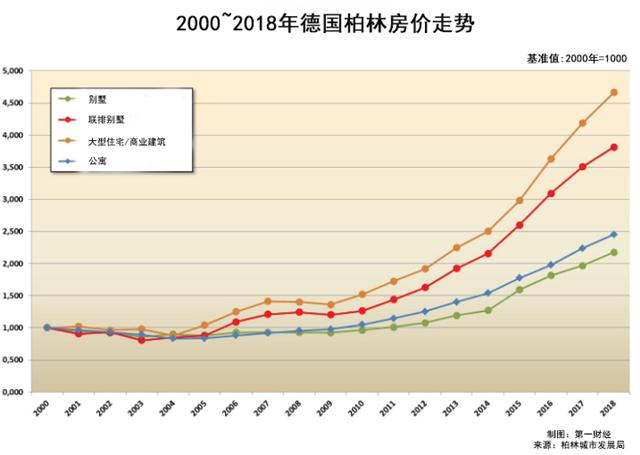

柏林的房价呈现出鲜明的区域差异和时代特征,从历史维度看,21世纪初的柏林曾是欧洲大都市中的“价格洼地”,2008年金融危机后,受欧债危机影响,当地房地产价格长期处于低位,吸引了大量国际投资者和年轻创业者,随着德国经济复苏、柏林作为创新中心地位的提升,以及欧洲央行超低利率政策的刺激,自2010年起,柏林房价进入快速上涨通道,尤其是2015年后的五年间,平均房价涨幅超过50%,部分区域甚至翻倍,这种变化打破了柏林“便宜之都”的传统印象,也让当地居民开始重新审视住房市场的走向。

从区域分布来看,柏林房价呈现“中心高、外围低”的格局,但内部差异极为复杂,核心区域如米特区(Mitte)、克罗伊茨贝格(Kreuzberg)和夏洛滕堡(Charlottenburg),凭借其历史底蕴、文化设施和商业配套,房价长期领跑全城,以米特区为例,目前平均每平方米房价已超过8000欧元,部分精品公寓甚至突破1万欧元,接近巴黎或法兰克福的核心区水平,而周边的普伦茨劳贝格(Prenzlauer Berg)、弗里德里希斯海因(Friedrichshain)等曾经的艺术区,因年轻群体聚集和 gentrification(绅士化)进程加速,房价在过去十年中涨幅显著,如今每平方米均价普遍在5000-7000欧元之间,相比之下,城市外围的马尔赞(Marzahn)、霍恩申豪森(Hohenschönhausen)等区域,房价仍相对亲民,每平方米多在3000-4000欧元左右,但近年来也呈现缓慢上涨趋势。

影响柏林房价的因素多元且交织,经济层面,柏林作为德国的科技和创业中心,吸引了大量年轻专业人才,2010-2020年间人口净增超50万,住房需求持续扩张,政策层面,德国宽松的购房贷款政策(如长期低利率)和国际资本的大量流入(尤其是来自欧美和亚洲的投资者),推动了投资性购房需求的增长,城市规划中的大型项目(如柏林勃兰登堡机场扩建、中部区域改造)也提升了周边区域的吸引力,供给端的相对滞后是房价上涨的关键推手——柏林每年新建住房数量约3万套,远跟不上人口增长和需求扩张的速度,加之土地资源稀缺和建筑成本上升,进一步加剧了市场失衡。

尽管房价上涨,柏林在欧洲主要城市中仍具有一定性价比,与伦敦、巴黎等城市相比,柏林核心区的房价仅为后者的1/3至1/2,生活成本(如餐饮、交通)也显著低于西欧平均水平,这种“相对优势”仍是吸引外来人口的重要因素,但值得注意的是,房价上涨已开始挤压本地中低收入群体的生存空间,租金涨幅(2010-2020年租金上涨约30%)和购房门槛的提高,引发了关于社会公平性的讨论,当地政府也因此推出了一系列调控措施,如提高房产税、限制短租、推动社会住房建设等,试图在市场活力与民生保障间寻求平衡。

柏林的房价折射出这座城市的转型与活力——它既不再是廉价的“乌托邦”,也未完全沦为资本驱动的“泡沫城市”,而是在动态演变中寻找着自己的定位,对于投资者和移居者而言,理解其区域差异、供需关系和政策走向,是把握柏林房价脉络的关键。

相关问答FAQs

Q1:柏林房价近年来快速上涨的主要原因是什么?

A1:柏林房价上涨主要受三方面因素驱动:一是人口快速增长(尤其是年轻移民和专业人士)带来的住房需求扩张;二是超低利率政策下,国际资本和本地投资者涌入房地产市场的投资需求;三是供给端滞后,新建住房数量无法匹配需求增速,加之核心区域土地资源稀缺,推高了房价,柏林作为欧洲创新中心的地位提升,也增强了区域经济吸引力,间接支撑了房价。

Q2:柏林不同区域的房价差异有多大?哪些区域更具投资潜力?

A2:柏林房价区域差异显著:核心区(如米特、夏洛滕堡)均价超8000欧元/㎡,艺术区(如普伦茨劳贝格)约5000-7000欧元/㎡,外围区(如马尔赞)约3000-4000欧元/㎡,投资潜力需结合需求、规划和政策综合判断:核心区保值性强但升值空间有限;新兴区域(如施潘道Spandau、特雷普托Treptow)因基础设施完善和 gentrification 进程,被部分机构认为具备较高增长潜力;但需注意政策风险(如租金管制)和供给过剩风险。

暂无评论,1人围观