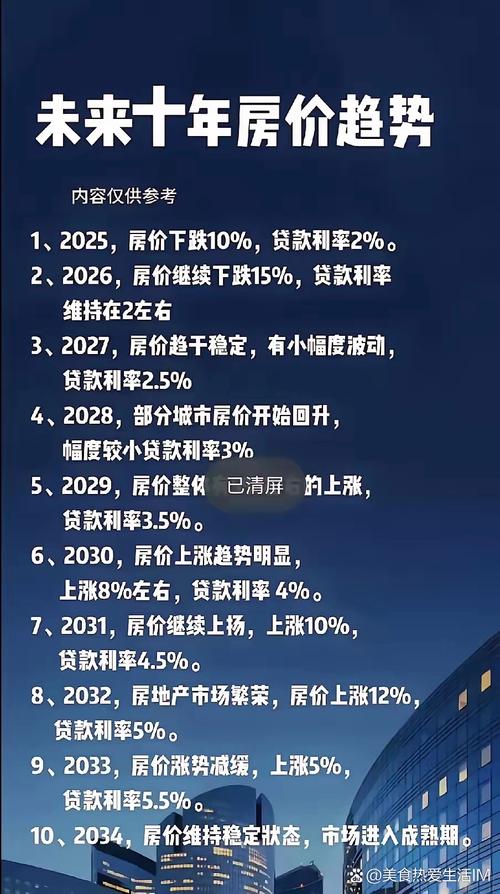

据近期多份行业报告显示,受供需关系调整及政策导向影响,预计明年部分城市房价或承压下行,但“全面下滑”需理性看待,核心地段优质资产仍具抗跌性,整体

核心影响因素分析

| 维度 | 现状描述 | 对房价潜在影响 |

|---|---|---|

| 政策调控 | 多地优化限购政策(如降低首付比例、放宽社保年限),但“房住不炒”基调未变 | ✅ 短期刺激需求,长期抑制投机性上涨 |

| 宏观经济 | 居民杠杆率高位运行(约62%),消费信心指数偏低;M2增速放缓至历史低位 | ⚠️ 购买力受限,房价缺乏强劲支撑 |

| 供需结构 | 全国商品房待售面积同比微增3.5%,一线城市去化周期缩短至12个月,三四线超24个月 | 🔄 局部过剩与结构性短缺并存 |

| 企业行为 | Top50房企融资渠道收窄,超6成项目采取“以价换量”策略 | ⬇️ 折扣力度加大加速价格回调 |

| 人口基础 | 城镇化率达65.2%,新增城镇人口增速降至0.8%;老龄化率突破20% | ⏳ 长期需求增长动能减弱 |

重点城市分化趋势

| 城市类型 | 典型代表 | 当前特征 | 2025年预判 |

|---|---|---|---|

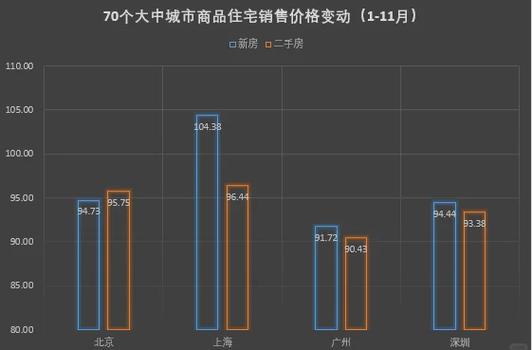

| 一线城市 | 北京/上海/深圳 | 核心区抗跌性强,远郊盘整固期延长 | 📉 整体持平或微跌(-3%~+2%) |

| 强二线城市 | 杭州/成都/武汉 | 产业导入带动刚需,二手房挂牌量激增 | 📉 竞争加剧致价格松动(-5%~-8%) |

| 弱二线及三线 | 临沂/唐山/桂林 | 库存压力突出,土地流拍率超40% | 📉 实质性降价去库存(-10%~-15%) |

| 县域市场 | 东部发达县市 | 返乡置业退潮,空置率攀升至25%+ | 📉 流动性危机引发深度调整(-20%+) |

关键数据佐证

| 指标 | 最新数值 | 同比变化 | 关联解读 |

|---|---|---|---|

| 百城新房均价 | 16,892元/㎡ | -2.1% | 连续8个月环比下跌 |

| 房贷平均利率 | 1% | ↓0.3pct | 降息未能有效转化为购买力 |

| 房企境内融资总额 | 2万亿元 | -34% | 资金链压力倒逼降价促销 |

| 二手房成交占比 | 48% | +7pct | 置换需求主导市场,议价空间扩大 |

特殊群体观察

投资客群动向

- 📉 个人多套房持有者抛售意愿增强,重点城市挂牌量同比增加65%

- 🔄 REITs试点扩围吸引机构投资者,商业地产估值体系重构

刚需群体画像

- 💰 首付款来源中家庭资助占比升至58%

- 🏠 “先租后买”比例在青年群体达32%,延缓首次置业周期

相关问题与解答

Q1:为何部分专家仍坚持“软着陆”而非“硬下跌”?

A:主要基于三方面考量:①政策工具箱仍有余地(如PSL重启、保障房收储);②核心城市群产业升级持续创造高端就业;③全球通胀背景下不动产的资产属性未根本改变,预计多数城市将经历“温水煮青蛙”式的缓慢调整。

(图片来源网络,侵删)

Q2:普通购房者该如何把握时机?

A:建议采取“三步走”策略:①优先选择人口净流入、产业密集的卫星城区;②关注现房/准现房项目规避烂尾风险;③利用开发商季度冲刺节点(3/6/9月)谈判更大优惠,需注意自身现金流安全,月供不超过家庭收入的

(图片来源网络,侵删)

暂无评论,6人围观