出租房屋开发票是房东或出租方履行纳税义务的重要环节,也是承租方获取合规报销凭证的必要依据,根据我国税收法规,房屋租赁涉及增值税、房产税、个人所得税等税费,开发票需遵循“先税后票”原则,即完成纳税申报后由税务机关或代征代开机构开具,以下从开发票主体、所需材料、流程、税费计算及注意事项等方面详细说明。

(图片来源网络,侵删)

开发票的主体:谁来开?

房屋租赁发票的开具主体需根据出租方身份确定:

- 个人出租:若出租方为自然人(个人),通常无法自行开具增值税发票,需向税务机关申请代开,部分地区可通过电子税务局委托代开,或到办税服务厅现场办理。

- 企业/单位出租:若出租方为公司、个体工商户或其他组织,需自行申领发票(如通过增值税发票管理系统自行开具),或向税务机关申请领用发票后自行开具。

- 中介/转租方:若通过房屋中介或转租,中介或转租方作为经营主体,需以自身名义开具发票,并承担相应纳税义务。

开发票前的准备:所需材料

无论是个人代开还是企业自开,均需提供基础材料,具体可能因地区政策略有差异,以下为通用清单:

| 材料类别 | |

|---|---|

| 身份证明 | 个人:身份证原件及复印件;企业:营业执照副本、法定代表人身份证复印件(加盖公章)。 |

| 房屋权属证明 | 房产证、购房合同或不动产登记证明(需与出租房屋信息一致)。 |

| 租赁合同 | 双方签订的房屋租赁协议(需注明租金金额、租赁期限、房屋地址等关键信息)。 |

| 代开申请表 | 个人代开需填写《代开增值税发票缴纳税款申报单》,企业自开需提供发票领用簿。 |

| 付款证明 | 银行转账记录、租金收据等(部分税务机关要求提供,以证明租金真实性)。 |

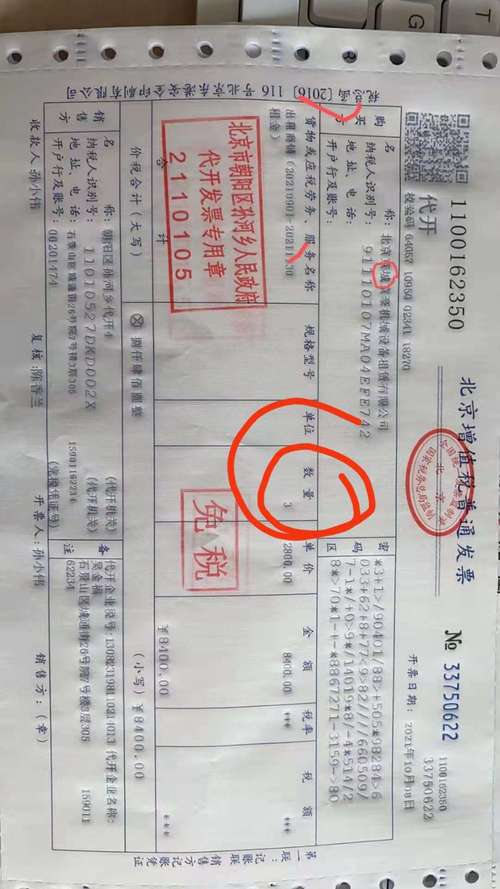

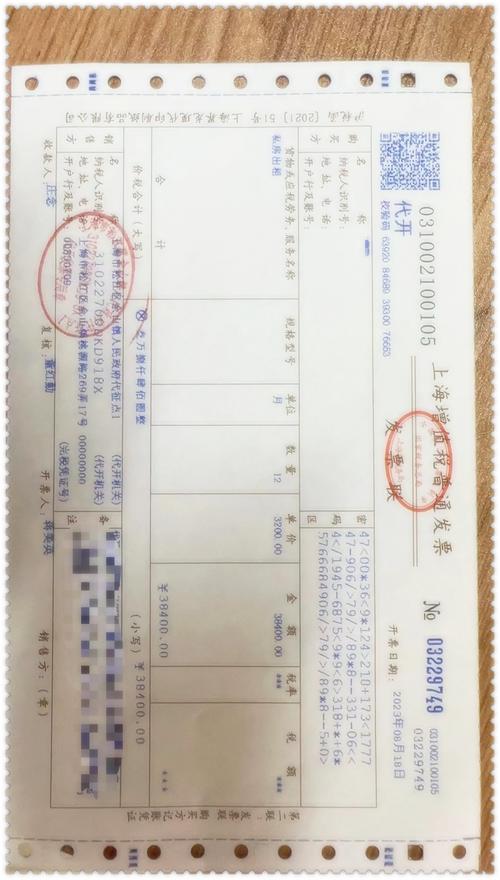

开发票的具体流程

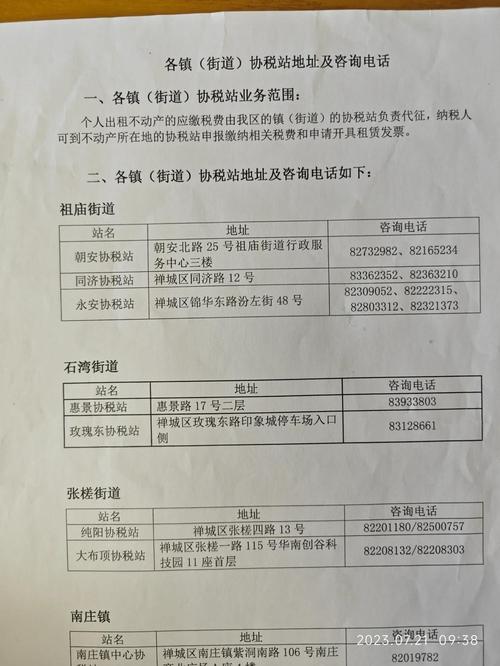

(一)个人出租:税务机关代开发票

- 确认管辖税务机关:一般向房屋所在地主管税务机关办税服务厅办理,可通过“国家税务总局”官网查询当地办税地址。

- 提交材料:携带上述准备材料,填写《代开增值税发票缴纳税款申报单》。

- 申报纳税:税务机关审核材料后,核定应缴税费(包括增值税、附加税、个人所得税、房产税等),纳税人通过扫码或银行卡当场缴款。

- 领取发票:缴款完成后,税务机关当场开具发票(纸质或电子发票),个人可选择邮寄或自取。

示例:某个人在北京出租月租金5000元的住房,需到朝阳区税务局办税服务厅代开,提交身份证、房产证、租赁合同后,缴纳增值税(月租金≤10万元免征)、个人所得税(综合所得税率10%)、房产税(从租4%)等,完成后领取发票。

(二)企业/单位出租:自行开具发票

- 申领发票:企业需先在电子税务局或办税服务厅申领发票(如增值税普通发票或专用发票),需提供税务登记证、发票领用簿等。

- 自行开具:通过增值税发票管理系统(如税控盘、Ukey)录入租赁信息(含房屋地址、租金金额、税率等),核对无误后打印发票。

- 申报纳税:按月或按季申报增值税及附加税,同时申报房产税(从租)和企业所得税(租金收入计入应纳税所得额)。

- 交付发票:将发票交付承租方,承租方为一般纳税人的可抵扣增值税进项(若开具专用发票)。

涉及税费及计算标准

房屋租赁开发票需缴纳的主要税费及计算方式如下(以个人出租为例,企业需调整税率):

(图片来源网络,侵删)

| 税种 | 计税依据 | 税率/标准 |

|---|---|---|

| 增值税 | 租金收入(月≤10万元免征) | 个人:小规模纳税人征收率5%(减按1.5%执行至2027年12月31日);企业:一般纳税人9%。 |

| 城市维护建设税 | 增税税额 | 7%(市区)、5%(县城/镇)、1%(其他地区)。 |

| 教育费附加 | 增税税额 | 3%。 |

| 地方教育附加 | 增税税额 | 2%。 |

| 房产税 | 租金收入 | 从租计征:12%(个人为非住房)或4%(个人住房,部分地区减半)。 |

| 个人所得税 | 租金收入(扣除税费后) | 综合所得:≤4000元,减除800元;>4000元,减除20%,再适用10%-45%超额累进税率。 |

注意:个人出租住房有税收优惠,如增值税减按1.5%、房产税税率4%、个人所得税税率10%等,具体以当地政策为准。

注意事项

- 发票信息必须准确:发票需注明房屋详细地址、租金金额、租赁期限、纳税人识别号(企业)等,信息错误可能导致发票无效。

- 区分住房与非住房:住房与非住房的税费标准不同(如房产税税率),需在合同中明确房屋性质。

- 电子发票效力等同:目前电子发票与纸质发票具有同等法律效力,可通过“全国增值税发票查验平台”验证真伪。

- 及时申报纳税:逾期未申报可能产生滞纳金(每日万分之五)或罚款,影响个人征信或企业纳税信用等级。

- 转租的特殊规定:若承租方转租,需提供原出租方开具的发票或代开证明,否则无法再次开具发票。

相关问答FAQs

Q1:个人出租房屋,承租方要求开专票,怎么办?

A:个人无法自行开具增值税专用发票,需向税务机关申请代开,代开时需提供承租方的纳税人识别号、地址电话、开户行及账号等信息,税务机关审核后可代开专票(税率可能为1.5%或3%,具体看政策),承租方取得专票后,若为一般纳税人,可按规定抵扣进项税额。

Q2:企业出租房屋,租金收入可以分期开发票吗?

A:可以,但需遵循权责发生制原则,若租赁期跨月,可按月或按季分期开具发票,但发票金额需与实际租金收入匹配,不得提前或滞后开票,年租金12万元,可每月开1万元发票,不得一次性开12万元,分期开票不影响企业所得税的确认时间(仍需按月/季申报)。

(图片来源网络,侵删)

暂无评论,2人围观