在租房过程中,开发票是租户作为消费者的重要权益凭证,不仅涉及报销、税务抵扣等实际需求,也是保障交易合法合规的重要依据,部分房东或中介以“个人房东无法开票”“开票麻烦”“税费高”等理由拒绝提供发票,导致租户陷入维权困境,本文将详细分析租房不给开发票的应对方法、法律依据及风险防范措施,帮助租户有效维护自身权益。

明确拒开发票的常见原因及法律定性

房东或中介拒开发票的原因主要集中在三类:一是房东为个人,认为“个人出租房屋无需开票”;二是中介或机构房东为规避税费,故意不开票;三是租户未明确索要发票,或交易时未约定开票条款,从法律角度看,根据《中华人民共和国发票管理办法》规定,所有单位和从事生产、经营活动的个人在发生经营业务、收取款项时,收款方应当向付款方开具发票;个人出租房屋属于经营行为,同样有义务开具发票,拒开发票属于违法行为,租户有权要求对方履行开票义务。

逐步应对:从沟通到维权的全流程操作

(一)第一步:友好沟通,明确开票需求

多数情况下,拒开发票源于信息不对称或房东对政策不了解,租户应首先与房东或中介沟通,说明开发票的必要性(如企业报销、个税专项附加扣除等),并强调“个人出租房屋可到税务局代开发票”的解决方案,沟通时注意保留证据,如微信聊天记录、通话录音等,避免口头约定引发纠纷,若对方以“不知道如何开票”为由推诿,可主动提供税务局代开流程指引(如通过“电子税务局”线上办理或线下税务大厅申请),降低对方操作难度。

(二)第二步:书面确认,固定权利义务

若沟通后对方仍拒绝,租户应通过补充协议、书面说明等形式明确开票条款,在原租赁合同中增加“甲方(房东/中介)应在收到租金后X日内向乙方(租户)提供X类发票(如增值税普通发票),税费由X方承担”的约定,双方签字确认后具备法律效力,书面条款不仅能约束对方,也是后续维权的重要证据,若原合同已签订且未约定,可另行签订《补充协议》,注明开票时间、类型及违约责任(如“每逾期一日,按租金总额的X%支付违约金”)。

(三)第三步:依法维权,多渠道施压

若沟通、书面确认均无效,租户可通过以下途径维权:

- 向税务机关举报:根据《发票管理办法》第三十五条,应当开具而未开具发票的,由税务机关责令改正,处1万元以下罚款,租户可拨打12366纳税服务热线,或通过“国家税务总局电子税务局”平台提交举报,提供租赁合同、付款凭证、沟通记录等材料,税务机关将督促房东或中介履行开票义务。

- 向住建部门或市场监督管理部门投诉:若中介机构拒开发票,可向当地住建委(房产管理局)或市场监管局投诉,中介机构作为经营主体,需遵守《房地产经纪管理办法》等规定,违规行为可能面临行政处罚。

- 法律途径:若因拒开发票导致租户实际损失(如无法报销产生的税费、滞纳金等),可向人民法院提起诉讼,要求对方赔偿损失并开具发票,需注意,诉讼需准备充分证据,包括租赁合同、付款凭证、沟通记录、税务机关受理举报的证明等。

(四)第四步:税费承担协商,降低开票阻力

房东担心“开票需缴税”是拒开发票的主要原因之一,根据《中华人民共和国增值税暂行条例》,个人出租住房月租金未超过10万元的,免征增值税;月租金超过10万元的,按1.5%征收增值税;同时需缴纳房产税(4%)、个人所得税(租金收入×10%或20%超额累进)等,租户可与房东协商税费承担方式,

- 租金含税模式:在合同中约定租金为“含税价格”,房东需自行承担税费;

- 税费分摊模式:根据税费金额,双方按比例分担(如租户承担50%,房东承担50%);

- 房东承担基础税,租户承担附加税:如房东承担增值税、房产税,租户承担个人所得税(若用于企业报销)。

通过协商降低房东实际成本,可提高其配合开票的积极性。

风险防范:从源头避免开票纠纷

(一)合同签订前明确开票条款

在签订租赁合同时,务必将“发票开具”作为核心条款写入,明确发票类型(如增值税普通发票)、开具时间(如支付租金后7日内)、税费承担方及违约责任。“甲方应在乙方每支付一期租金后5个工作日内,向乙方提供等额的增值税普通发票,税费由甲方承担;若甲方未能按时开票,每逾期一日,应向乙方支付当期租金总额0.1%的违约金。”

(二)优先选择机构房东或合规中介

机构房东(如公寓运营商)或正规中介通常具备开票资质,流程规范,可有效避免个人房东的“开票难”问题,在选择房源时,可通过企业信用信息公示系统查询机构工商信息,或选择有“税务备案”标识的中介平台。

(三)保留完整交易证据

无论对方是否承诺开票,租户均需保留租赁合同、付款凭证(银行转账记录、微信/支付宝转账截图)、沟通记录(聊天记录、邮件)等材料,确保在维权时能够证明交易事实及对方拒开发票的行为。

特殊情况处理:个人房东代开发票实操指南

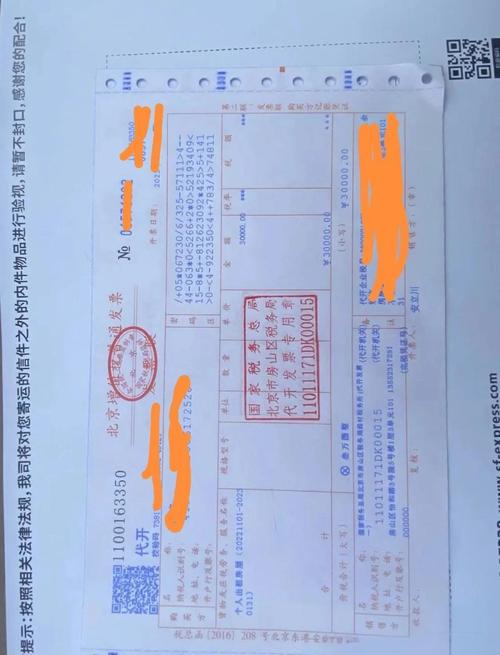

若房东为个人且拒绝自行开票,租户可主动协助其到税务机关代开发票,具体流程如下:

- 准备材料:房东身份证原件及复印件、租赁合同、房产证明(房产证或购房合同)、房东银行卡(用于缴税)。

- 办理渠道:

- 线上办理:通过“国家税务总局电子税务局”APP或网页端,选择“代开发票”模块,按提示填写信息并上传材料,完成缴税后可选择邮寄或自取发票。

- 线下办理:前往房屋所在地的主管税务大厅,取号后在“代开发票”窗口提交材料,当场缴税后领取发票。

- 税费计算:以月租金5000元为例,个人出租住房免征增值税,房产税=5000×4%=200元,个人所得税=5000×10%=500元(若按“财产租赁所得”计算,可扣除800元费用后按20%税率,此处为简化说明),合计税费约700元,由房东承担,租户可协商分担部分成本以换取发票。

相关问答FAQs

Q1:个人房东说“开票要交几千块税费,太贵了”,我能要求租金里扣除这部分钱吗?

A:可以,但需双方协商一致,建议在合同中明确“租金为不含税价格,税费由房东承担”或“租金含税,税费已包含在内”,若已签订合同,可签订补充协议约定税费承担方式,避免后续纠纷,若房东拒绝,可参考上述维权途径,通过税务机关督促其履行义务,同时可主张因拒开发票导致的合理损失(如无法报销产生的额外税费)。

Q2:如果房东跑了,联系不上,还能开发票吗?

A:若房东失联且无法协商,可尝试通过以下方式解决:1. 检查租赁合同是否有中介信息,若有,可要求中介协助联系房东或承担连带责任;2. 凭租赁合同、付款凭证等材料,以“实际付款人”身份向税务机关申请代开发票(部分税务部门允许在证明交易真实性的情况下为实际付款人开票);3. 若涉及金额较大,可向公安机关报案(若涉嫌诈骗),同时通过诉讼途径确认房屋租赁关系,再凭法院判决书申请代开发票。

暂无评论,1人围观