详细操作指南与注意事项

个人所得税租房退税是符合条件的纳税人通过年度汇算清缴,将租房支出专项附加扣除未足额享受的部分申请退还的过程,这一政策旨在减轻租房群体的生活压力,但许多纳税人对操作流程不熟悉,导致无法顺利享受政策红利,本文将详细解析个税租房退税的填报步骤、所需材料、常见问题及注意事项,帮助纳税人高效完成退税申请。

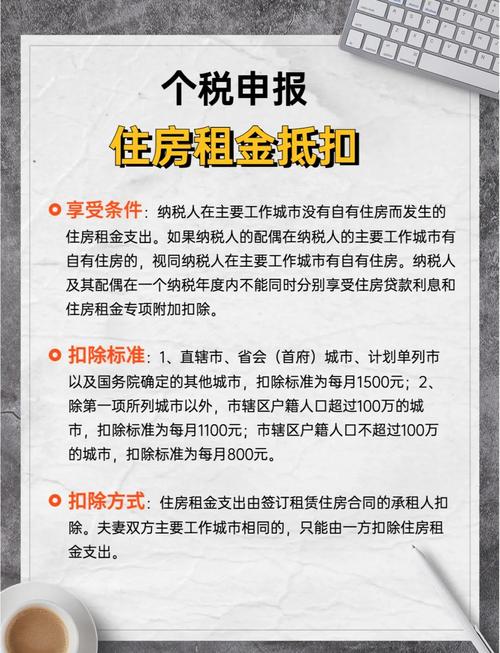

退税条件与准备材料

在填报前,需确认自身是否符合退税条件:纳税人在主要工作城市没有自有住房,且实际发生了租房支出,同时已通过单位预扣预缴个税时未享受或未足额享受租房专项附加扣除,根据政策规定,夫妻双方主要工作城市相同的,只能由一方扣除;主要工作城市不同的,且各自在对方城市无房的,可分别扣除,具体扣除标准分为三类:直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,扣除标准为每月1500元;除上述城市外,市辖区户籍人口超过100万的城市,扣除标准为每月1100元;市辖区户籍人口不超过100万的城市,扣除标准为每月800元。

准备材料方面,需提前收集以下信息:本人及配偶的身份证件、婚姻状况证明(如结婚证、离婚证等)、租房合同(需包含出租方信息、房屋地址、租赁期限、租金金额等关键条款)、出租方的身份证件或营业执照(若出租方为个人,需提供身份证复印件;若为单位,需提供营业执照复印件),需确保在年度汇算清缴期间(次年3月1日至6月30日)完成填报,逾期将无法申请退税。

填报步骤详解

(一)登录个人所得税APP

打开并登录“个人所得税”APP,进入首页后点击“综合所得年度汇算”选项,选择“202X年度”(需填报的纳税年度),若首次使用,需先完善个人信息,包括户籍所在地、职业、联系方式等,并选择申报方式(一般纳税人或特定行业纳税人)。

(二)填报专项附加扣除

在申报界面中,找到“专项附加扣除”板块,点击“租房”选项,系统会提示选择扣除方式:夫妻双方分别扣除或由一方扣除,根据自身情况选择后,进入信息填报页面,需逐项填写以下内容:

- 出租方信息:若出租方为个人,填写姓名、身份证号及联系电话;若为单位,填写单位名称、纳税人识别号及联系电话,注意信息需与租房合同完全一致,否则可能影响审核。

- 房屋地址:详细填写租赁房屋的完整地址,包括省、市、区、街道、小区名称及门牌号。

- 租赁期限:填写租房的起始日期和截止日期,需覆盖实际居住的月份,且不得超出合同约定的期限。

- 租金金额:填写每月租金金额,若租金为季度或年度支付,需折算为月租金,季度租金3000元,则月租金为1000元。

- 扣除比例:若夫妻双方主要工作城市不同且各自在对方城市无房,可选择分别填写扣除比例(如各占50%),或由一方全额扣除。

(三)核对收入与税额信息

完成专项附加扣除填报后,系统会自动计算应退税额,需仔细核对“收入及税额明细”中的数据,包括工资薪金、劳务报酬等综合所得收入,以及已预缴的税额,若发现收入或税额信息有误,可点击“修改”进行调整,确保数据准确无误。

(四)提交退税申请

确认所有信息无误后,点击“提交申报”,系统会生成《个人所得税年度自行纳税申报表》,纳税人需在此页面选择退税银行卡(需为本人名下的I类或II类银行卡),并提交申请,提交后,可通过APP查询退税进度,通常审核时间为5-10个工作日,审核通过后税款将退至指定银行卡。

常见问题与注意事项

(一)填报过程中的注意事项

- 信息一致性:出租方信息、房屋地址、租金金额等必须与租房合同完全一致,若出租方为个人,身份证号需填写正确;若为单位,纳税人识别号需与营业执照一致。

- 扣除期限匹配:租房扣除期限需与实际居住期限一致,若在年度中途租房或退租,需按实际月份填写,多填或少填均可能导致退税失败。

- 夫妻扣除规则:夫妻双方不能同时在同一城市享受租房扣除,若双方主要工作城市相同,只能由一方扣除;若不同,且各自在对方城市无房,可分别扣除。

- 留存备查资料:填报后,需将租房合同、出租方证件等资料留存5年,以备税务机关核查,若出租方为个人且无法提供身份证件,需在合同中注明情况并留存相关证明。

(二)退税失败的处理方法

若退税申请被驳回,需根据驳回原因进行调整:因信息错误被驳回的,修改后重新提交;因未足额享受扣除被驳回的,需检查是否漏填其他专项附加扣除;因出租方信息不全被驳回的,需补充出租方证件信息并重新提交,若仍无法解决,可联系税务机关或通过APP“我要咨询”功能寻求帮助。

相关问答FAQs

问题1:租房专项附加扣除可以和住房贷款利息扣除同时享受吗?

解答:不可以,根据政策规定,纳税人及其配偶在一个纳税年度内不能同时享受住房贷款利息和住房租金专项附加扣除,若夫妻双方主要工作城市无房且正在租房,可选择由一方享受租房扣除;若一方有房贷,另一方可享受租房扣除,但不能同时享受两项扣除。

问题2:如果租房合同未注明租金金额,如何填写申报信息?

解答:若租房合同未明确租金金额,需提供租金支付凭证(如银行转账记录、微信或支付宝支付截图等)作为依据,按实际支付的月租金金额填写申报,若为现金支付,需由出租方出具书面租金证明,并留存备查,税务机关可能会要求提供相关凭证,建议纳税人提前准备。

暂无评论,1人围观