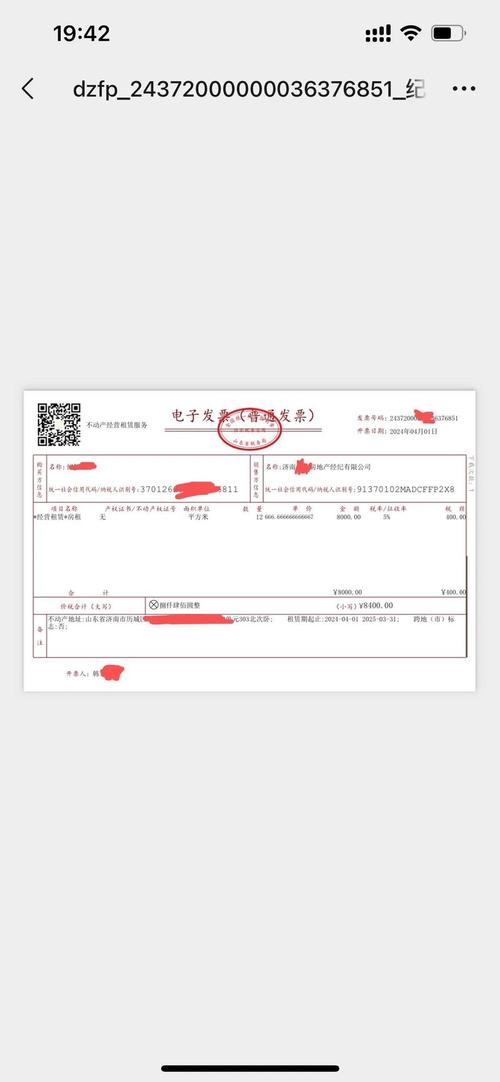

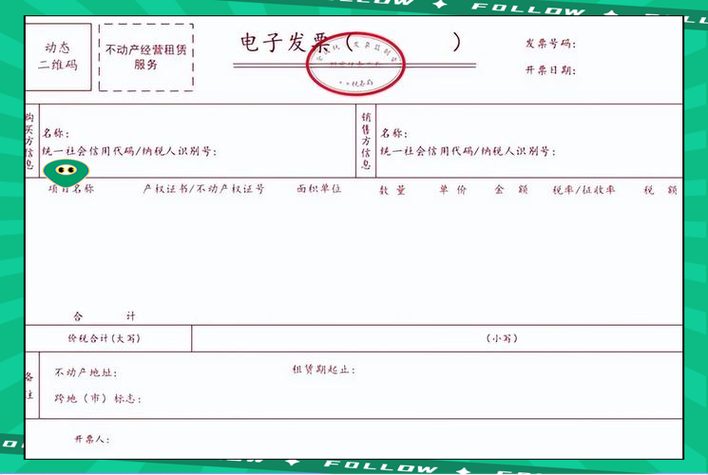

租房用于公司经营时,开具发票是财务流程中的重要环节,需明确主体、流程及注意事项,确保合规合法,需确认开票主体资格,出租方应为个人或企业,若为企业,需提供其营业执照复印件及一般纳税人或小规模纳税人资格证明;若为个人,需提供身份证复印件及房屋产权证明,并确保出租行为合法(如房屋不属于违规出租),双方需签订规范的租赁合同,明确租赁期限、租金金额、支付方式、房屋地址及用途(需注明“办公”“经营”等),合同是开票及税务申报的重要依据。

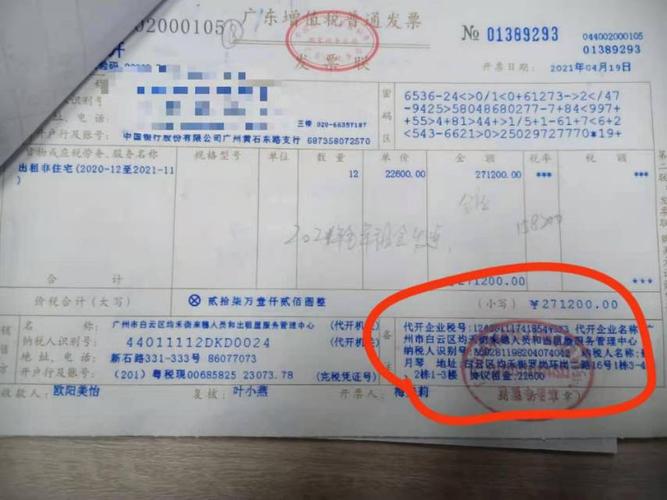

开票流程方面,若出租方为企业,可直接向其提供开票信息,包括公司名称、纳税人识别号、地址电话、开户行及账号,一般由出租方通过增值税发票管理系统开具增值税发票(根据纳税人资格可能为专票或普票),若出租方为个人,需到税务局代开发票,个人需携带身份证、租赁合同、房屋产权证明及房东个人信息(如身份证号),到房屋所在地或经营所在地的税务局办税服务厅,填写代开申请表,缴纳增值税(可能附加城市维护建设税、教育费附加等)及个人所得税(财产租赁所得,税率为20%,可减除费用),税务局审核后开具发票,发票类型通常为增值税普通发票,部分地区可申请代开专票(需承租方为一般纳税人并符合条件)。

租金支付与发票匹配需注意,租金支付应通过公对公转账(若出租方为企业)或银行转账(若出租方为个人),并备注“房租款”,避免现金交易,以便税务核查,发票内容应与实际租赁情况一致,项目名称填写“租赁费”或“房屋租赁费”,金额、税额等需与合同及付款凭证一致,避免虚开、错开,发票需在支付租金后及时索取,并在有效认证期内(如增值税发票一般为360天)完成抵扣(专票)或入账(普票),逾期可能导致无法抵扣或税务风险。

特殊情况下,如转租房屋,需确保原出租合同允许转租,并向原出租方获取发票后,再向转租方开具发票,避免重复征税或开票争议,若房屋为共有产权,需所有共有人同意出租并提供相关证明,方可开票。

租房开票需明确出租方身份、签订规范合同、提供准确开票信息、通过合法渠道获取发票,并确保资金流与发票流一致,以保障企业税务合规。

相关问答FAQs

-

问:房东是个人,无法提供发票怎么办?

答:若房东为个人且无法自行开票,可协商由房东到税务局代开发票,承租方需协助提供租赁合同、房东身份证及房产证明复印件,并承担代开发票产生的相关税费(如增值税、个税等),若房东拒绝配合,企业可通过税务部门举报或寻求专业机构协助,避免因无票导致成本无法税前扣除。 -

问:租房发票的税点由谁承担?

答:税点承担需在租赁合同中明确约定,若未约定,通常由出租方承担(企业出租方一般已将税点计入租金成本;个人出租方代开发票时需缴纳的税费,可协商由承租方承担),建议在合同中注明“租金为含税价”或“税点由XX方承担”,避免后续争议。

暂无评论,1人围观