是关于租房转租如何交税的详细说明,结合最新政策和实操流程整理而成:

(图片来源网络,侵删)

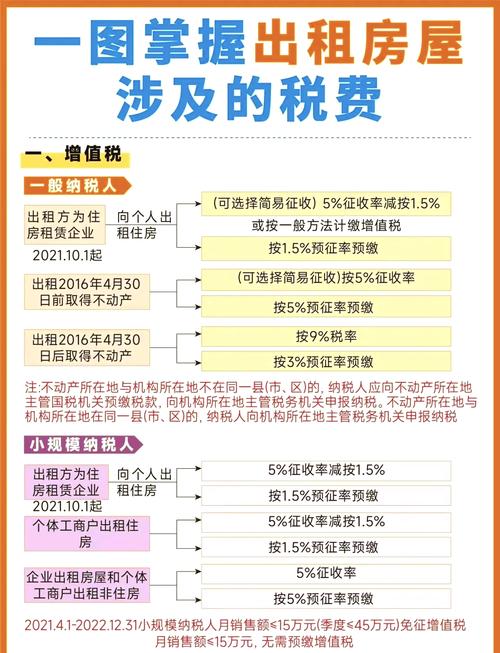

纳税主体区分

| 主体类型 | 适用税种 | 计税依据 | 备注 |

|---|---|---|---|

| 个人转租者 | 个人所得税(财产租赁所得) | 每次收入≤4000元:减除费用800元;>4000元:减除20%费用后的余额为应纳税所得额 | 税率20%,按月或次申报 |

| 企业/个体工商户 | 企业所得税+增值税+附加税费 | 全额租金收入计入营业额,扣除原支付租金成本后作为利润基数 | 需同步缴纳城建税、教育费附加等 |

具体缴税规则

✅ 个人转租场景

- 个税计算示例

- 若某月实际收取租金5000元(已扣除原房东租金部分),则应纳税所得额=5000×(1−20%)=4000元,对应税款=4000×20%=800元。

- ⚠️注意:部分地区允许扣除修缮费用(需提供合法凭证),最高可再减少应税金额。

- 申报方式

- 通过自然人电子税务局APP或线下办税大厅填报《个人所得税自行申报表(A表)》,选择“财产租赁所得”类目。

- 需留存原始合同、付款记录、发票等作为抵扣凭证。

- 优惠政策

根据财税〔2008〕24号文件,个人出租住房可按简易计税方法适用较低税率,但转租行为不享受该优惠。

✅ 企业转租场景

- 所得税处理

- 将转租收入全额计入当期营业收入,同时结转自身承担的原租金支出作为成本费用,差额纳入应纳税所得额征收企业所得税。

- 例:公司以每月3000元租入房产,再以4500元转租,则当月租赁毛利为1500元,并入利润总额计征25%企业所得税。

- 增值税义务

- 按“不动产经营租赁服务”开具增值税专用发票,一般纳税人适用9%税率,小规模纳税人适用5%征收率。

- 需注意进项税额抵扣限制(如原租约未取得专票则无法抵扣)。

- 附加税费

包括城市维护建设税(市区7%、县城5%)、教育费附加3%、地方教育附加2%,均以实际缴纳的增值税为基数计算。

通用合规要求

- 登记备案

无论是个人还是企业,均需在签订转租合同后规定时限内向当地税务机关完成纳税人身份登记,部分地区实行“先备案后开票”制度。

- 票据管理

必须向承租人开具正规发票(电子/纸质均可),否则可能面临行政处罚,个人可通过代开发票窗口办理。

(图片来源网络,侵删)

(图片来源网络,侵删) - 申报周期

建议按月汇总收入进行预缴,次年汇算清缴时多退少补;企业需遵循季度预缴、年度汇算的规则。

- 风险提示

隐瞒收入可能导致滞纳金(每日万分之五)甚至罚款;长期欠税会影响征信记录。

常见问题答疑(FAQs)

Q1: 如果我是二房东,只赚差价没签订合同,还需要报税吗?

A: 需要,税务部门认定纳税义务基于实际资金往来,无论是否签合同,只要发生租金收取行为即产生纳税义务,建议补签合同以便合法合规核算成本。

Q2: 转租过程中产生的装修费用能否抵税?

A: 个人不可抵扣;企业可将符合规定的装修支出计入固定资产折旧摊销,或作为长期待摊费用分期扣除,需保留装修合同、付款凭证及完税证明备查。

(图片来源网络,侵删)

租房转租涉及复杂的税务处理,建议根据自身情况选择合适的申报方式,并及时咨询当地税务机关

租房转租交税,合法合规,安心无忧。