租房税的收费涉及多个税种和计算方式,具体需根据出租方类型(个人或企业)、房屋性质(住宅或非住宅)、租金收入金额以及地方政策等因素综合确定,以下从税种、税率、计算方法、优惠政策及申报流程等方面详细说明。

租房涉及的主要税种及计算方法

租房过程中,出租方(房东)通常需缴纳增值税、城市维护建设税、教育费附加、地方教育附加、房产税、城镇土地使用税、印花税,以及个人所得税(或企业所得税),个人出租住房与企业出租非住宅的税种和税率差异较大,以下分情况说明:

(一)个人出租住房(常见情形)

个人将自有住房出租给他人,多数地区可享受税收优惠政策,综合税负较低,以某一线城市(如北京、上海)为例,主要税种及计算如下(假设月租金R≤10000元,年租金≤120000元,符合小微或个人优惠条件):

| 税种 | 计税依据及税率(个人住房) | 计算公式(月租金R) | 举例(月租金3000元) |

|---|---|---|---|

| 增值税 | 免征(月租金≤10万元) | 0 | 0元 |

| 城市维护建设税 | 免征(增值税免征则附加税免征) | 0 | 0元 |

| 教育费附加 | 免征(同上) | 0 | 0元 |

| 地方教育附加 | 免征(同上) | 0 | 0元 |

| 房产税 | 从租计征,优惠税率4%(个人住房) | R×4% | 3000×4%=120元 |

| 城镇土地使用税 | 免征(个人出租住房通常免征) | 0 | 0元 |

| 印花税 | 租金合同的0.05%,优惠税率减半(0.025%) | R×0.025% | 3000×0.025%=0.75元 |

| 个人所得税 | 分项计算:财产租赁所得(税率10%)+ 修缮扣除(每月≤800元) | (R-税费-修缮)×10% | (3000-120-0.75-0)×10%≈287.93元 |

说明:

- 增值税:个人出租住房月租金不超过10万元(或季度30万元),可享受免征增值税政策,同时免征随增值税附征的城市维护建设税、教育费附加及地方教育附加。

- 房产税:个人出租住房,按租金收入的4%征收(非住房为12%)。

- 个人所得税:财产租赁所得以“每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用”为应纳税所得额,税率20%,但个人出租住房可享受“所得额的10%”优惠税率(即实际税负1%),且允许扣除已缴纳的房产税、印花税及实际发生的房屋修缮费用(每月最高800元,超过部分可结转下月扣除)。

- 综合税负:以月租金3000元为例,合计税费≈120+0.75+287.93≈408.68元,税负率约13.6%;若月租金≤5000元,部分地方还可享受个人所得税减免政策,实际税负可能更低。

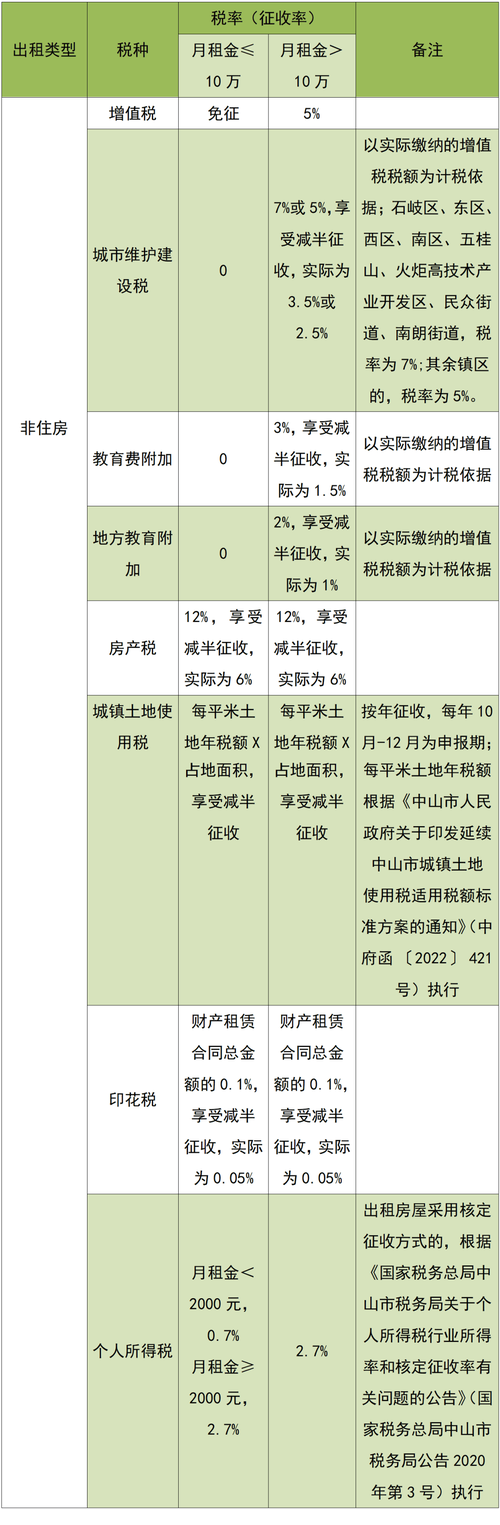

(二)个人出租非住宅(如商铺、写字楼)

个人出租商铺、仓库等非住宅房屋,税负较高,且增值税通常无法免征,假设月租金R=10000元,计算如下:

| 税种 | 计税依据及税率(非住宅) | 计算公式(月租金R) | 举例(月租金10000元) |

|---|---|---|---|

| 增值税 | 小规模纳税人3%(2027年12月31日前减按1%) | R×1% | 10000×1%=100元 |

| 城市维护建设税 | 市区7%,县城5%,其他1%(按增值税1%计算) | 100×7%=7元 | 7元 |

| 教育费附加 | 3%(按增值税1%计算) | 100×3%=3元 | 3元 |

| 地方教育附加 | 2%(按增值税1%计算) | 100×2%=2元 | 2元 |

| 房产税 | 从租计征,12% | R×12% | 10000×12%=1200元 |

| 城镇土地使用税 | 按占用面积×定额税率(各地不同,如上海30元/㎡/年) | 面积×定额/12 | 假设面积50㎡,50×30/12=125元 |

| 印花税 | 租金合同的0.05% | R×0.05% | 10000×0.05%=5元 |

| 个人所得税 | 财产租赁所得,税率20%(允许扣除税费及修缮) | (R-增值税及附加-房产税-印花税-修缮)×20% | (10000-100-7-3-1200-5-0)×20%≈1537元 |

说明:

- 增值税:非住宅出租,小规模纳税人减按1%征收(2023-2027年政策),一般纳税人则按9%计算(可抵扣进项税)。

- 房产税:非住宅出租按租金12%征收,无优惠。

- 个人所得税:计算方式同住房,但税率无优惠(仍为20%),且扣除项中“修缮费用”同样适用。

- 综合税负:月租金10000元的商铺,合计税费≈100+7+3+2+1200+125+5+1537≈2979元,税负率约29.8%。

(三)企业出租房屋

企业出租房屋(无论住宅或非住宅)需缴纳增值税、房产税、土地使用税、印花税及企业所得税,计算方式与个人类似,但企业所得税按“租金收入-相关税费-合理成本”后,适用25%(一般企业)或20%(小微企业)税率,企业出租月租金3000元的住房:

- 增值税:小规模纳税人1%,3000×1%=30元;

- 房产税:4%,3000×4%=120元;

- 印花税:0.025%,3000×0.025%=0.75元;

- 企业所得税:(3000-30-120-0.75-房屋折旧等成本)×25%(若小微企业可按20%)。

税收优惠政策

- 个人出租住房:

- 增值税:月租金≤10万元免征;

- 房产税:按4%税率(非住房12%);

- 个人所得税:所得额按10%计算(非住房20%),且可扣除税费及修缮费用。

- 小微企业:

- 增值税:小规模纳税人季度销售额≤30万元免征;

- 企业所得税:年应纳税所得额≤300万元的部分,按5%征收(小微企业普惠政策)。

- 疫情等特殊时期政策:部分地区可能有阶段性减免,需关注当地税务部门通知。

申报与缴纳流程

- 纳税人类型:个人需自行申报或通过房产中介/代征单位代扣代缴;企业需自行通过电子税务局申报。

- 申报期限:增值税、附加税按月/季申报;房产税、土地使用税、印花税按年申报,分期缴纳;个人所得税按月/次申报。

- 申报渠道:线上通过“国家税务总局电子税务局”或当地税务APP,线下前往办税服务厅。

常见问题与注意事项

- 税负转嫁:房东可能将税费转嫁给租客,但需明确约定,否则转嫁行为可能违反《价格法》。

- 合同备案:部分地区要求租房合同备案,未备案可能导致税费核定依据不明确。

- 灰色收入:现金交易不申报属于偷税,面临补税、滞纳金及罚款风险。

相关问答FAQs

Q1:个人出租住房,月租金5000元,如何计算个人所得税?

A1:个人所得税按“财产租赁所得”计算,可享受优惠税率,应纳税所得额=月租金-税费(房产税、印花税)-修缮费用(每月≤800元),假设无修缮,房产税=5000×4%=200元,印花税=5000×0.025%=1.25元,应纳税所得额=5000-200-1.25=4798.75元,个人所得税=4798.75×10%=479.88元,若月租金≤5000元,部分地区可享受减免,具体以当地政策为准。

Q2:企业出租商铺,月租金20000元,小规模纳税人,如何计算综合税负?

A2:增值税=20000×1%=200元;城建税(市区)=200×7%=14元;教育费附加=200×3%=6元;地方教育附加=200×2%=4元;房产税=20000×12%=2400元;印花税=20000×0.05%=10元;企业所得税=(20000-200-14-6-4-2400-10-房屋折旧等成本)×25%(假设无其他成本,则20000-2634=17366元,企业所得税=17366×25%=4341.5元),综合税负≈200+14+6+4+2400+10+4341.5≈6975.5元,税负率约34.88%。

暂无评论,2人围观