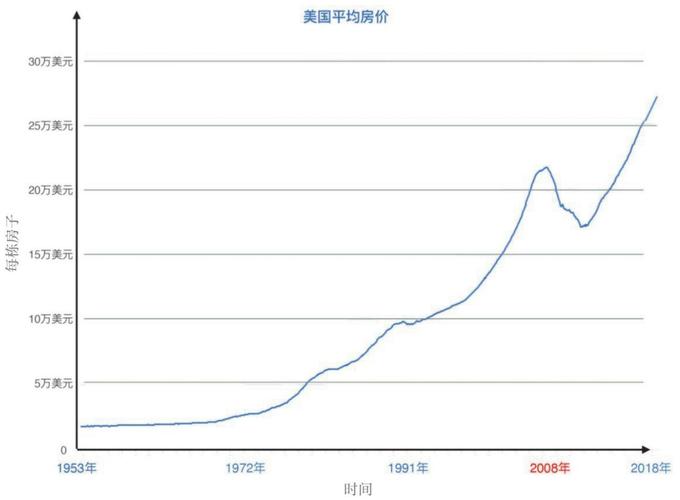

现在的房价走势呈现出明显的区域分化与市场调整特征,整体来看,全国房价已告别普涨时代,进入“稳中有降、局部承压”的阶段,从国家统计局数据来看,2023年以来,70个大中城市新建商品住宅价格指数环比连续多月下跌,同比涨幅持续收窄,部分二三线城市房价已回调至两年前水平,这一趋势背后,是多重因素交织作用的结果。

从需求端看,居民购房意愿受到抑制,经济增速放缓、就业压力增大导致居民收入预期不稳,购房信心不足;人口出生率下降、城镇化进程减速,刚需支撑力度减弱,房企债务风险暴露、部分项目烂尾问题,进一步加剧了购房者对期房的担忧,转向二手房或观望情绪浓厚,据央行调查,2023年三季度城镇居民“更多储蓄”占比持续上升,“更多投资”中购房意愿降至历史低位。

供给端则呈现“量降价升”的特点,房企为加速回笼资金,加大促销力度,以价换量现象普遍,部分城市新房折扣力度达到10%-20%,但即便如此,销售面积仍同比下滑,房企资金压力未根本缓解,土地市场方面,地方政府加大优质地块供应,但房企拿地意愿低迷,成交面积持续萎缩,溢价率维持在低位,反映出市场对后市预期偏谨慎。

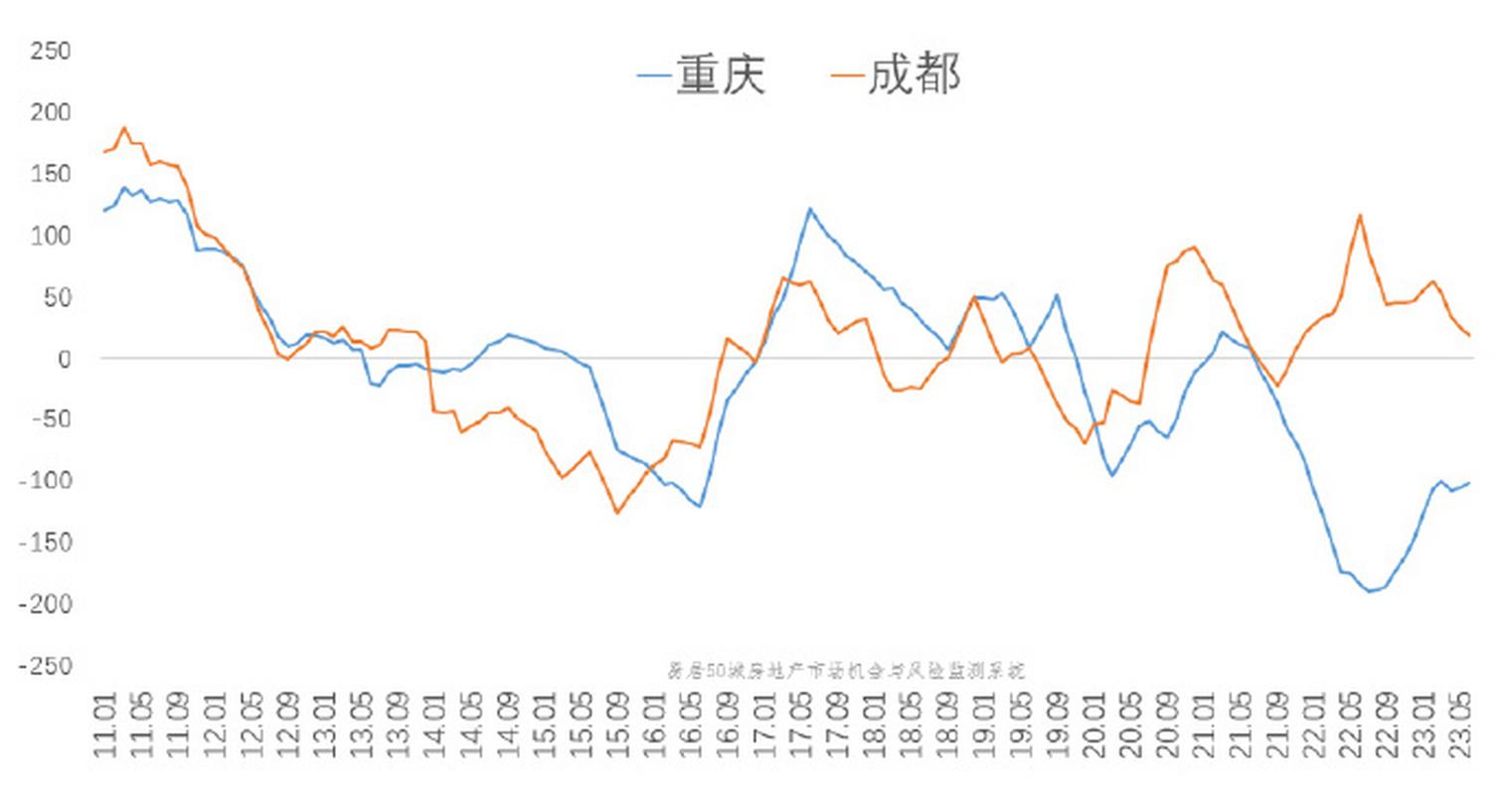

区域分化成为当前房价走势最显著的特征,一线城市由于产业集聚、人口流入及优质教育资源集中,房价相对坚挺,核心区域甚至出现小幅上涨,如北京、上海二手房价格环比微涨,但远郊板块仍面临调整压力,二线城市分化明显,强二线城市如杭州、成都凭借产业优势和经济基本面支撑,房价保持稳定,而多数弱二线城市及三四线城市,受人口外流、库存高企影响,房价持续阴跌,部分城市跌幅超过5%,下表展示了2023年部分城市房价变动情况:

| 城市等级 | 代表城市 | 新房价格环比变动 | 二手房价格环比变动 | 主要特征 |

|---|---|---|---|---|

| 一线城市 | 北京 | +0.2% | +0.3% | 核心区坚挺,远郊调整 |

| 上海 | +0.1% | +0.2% | 稳中有升,分化明显 | |

| 强二线 | 杭州 | -0.1% | 0% | 产业支撑,企稳迹象 |

| 成都 | -0.3% | -0.2% | 政策刺激下短期回暖 | |

| 弱二线 | 郑州 | -1.2% | -1.5% | 高库存,需求不足 |

| 三四线 | 温州 | -1.8% | -2.0% | 人口流出,持续阴跌 |

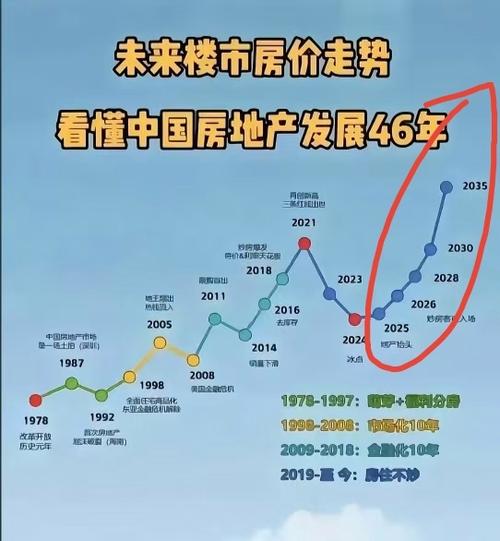

展望未来,房价走势将更多依赖政策调控与市场基本面的博弈,中央层面坚持“房住不炒”定位,强调“稳地价、稳房价、稳预期”,地方因城施策力度加大,限购松绑、降首付、降利率等政策密集出台,但政策效果显现需要时间,长期来看,随着房地产市场向“住有所居”属性回归,房价将回归理性,区域分化、产品分化(如改善型住房需求相对旺盛)将成为常态,投资投机需求进一步被挤出,市场逐步向“总量平衡、结构优化”的新格局过渡。

相关问答FAQs

Q1:当前房价下跌是否意味着购房好时机?

A1:需结合个人需求与城市综合判断,若为刚需自住且具备经济实力,部分三四线城市或存在“以价换量”的机会,但需警惕未来房价进一步下行的风险;一二线城市核心区域由于资源稀缺性,长期仍具备保值潜力,但需选择优质地段和品质楼盘,投资购房则需谨慎,当前市场流动性减弱,持有成本上升,投资价值大幅降低。

Q2:政策放松能否有效刺激房价反弹?

A2:政策放松短期可提振市场信心,但难以扭转房价长期趋势,过去经验表明,单纯依靠政策刺激(如降息、松绑限购)只能带来阶段性回暖,若缺乏产业支撑、人口流入及收入改善等基本面支撑,房价反弹动力不足,当前市场核心矛盾是供需关系逆转与居民预期转变,政策需与保障性住房建设、房地产市场长效机制(如房产税试点)等协同发力,才能实现市场平稳健康发展。

房价涨跌难定,理性投资为上策。