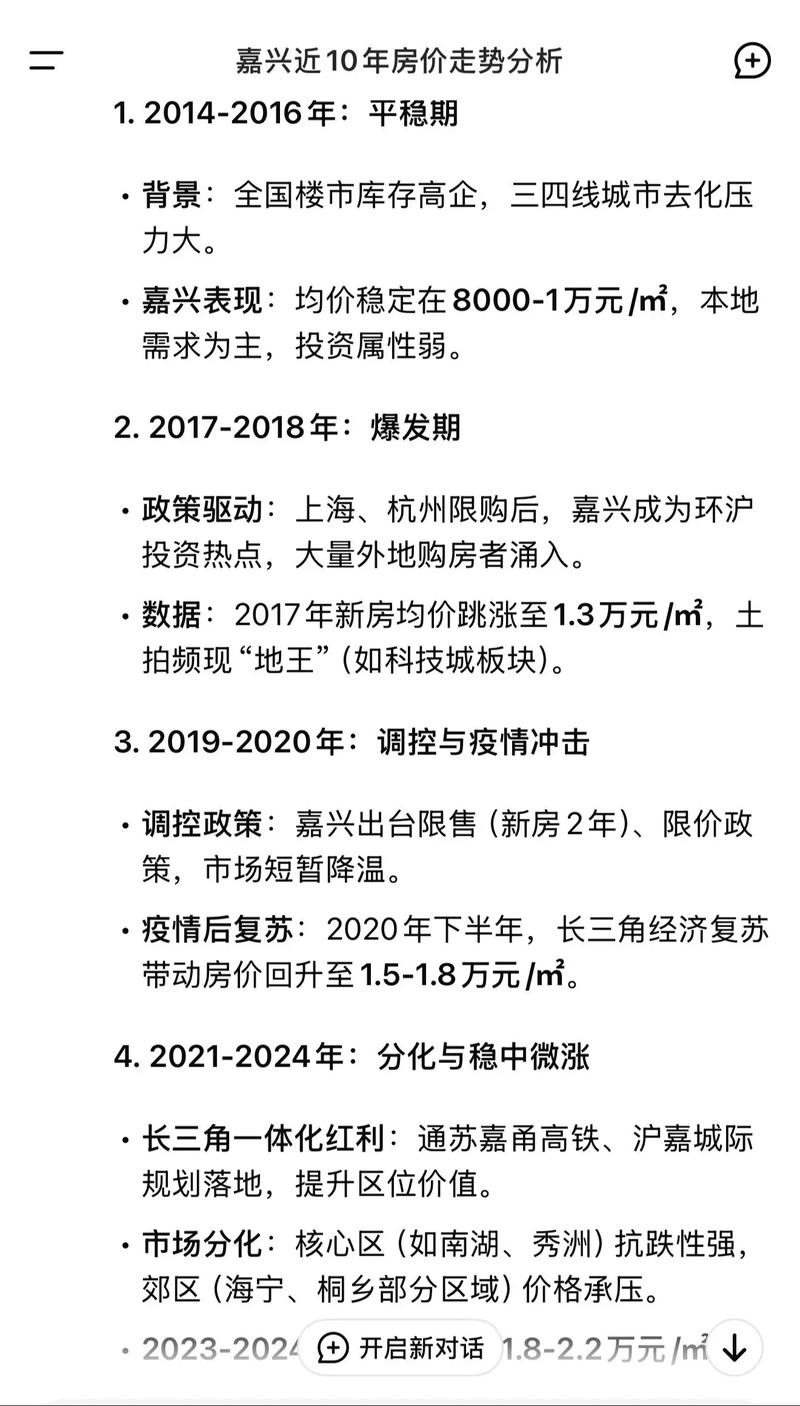

嘉兴房价将暴跌的观点在近年来引发了广泛讨论,这一判断并非空穴来风,而是基于多重因素的综合作用,从宏观经济环境、区域市场供需变化到政策调控力度,再到人口流动与产业支撑,这些因素共同构成了嘉兴房价可能面临调整的逻辑链条,以下从多个维度展开分析,并结合具体数据与案例,探讨这一趋势的合理性与潜在影响。

宏观经济下行压力是房价调整的底层逻辑,近年来,中国经济增速放缓,居民收入预期转弱,购房信心受到明显冲击,作为长三角重要节点城市,嘉兴的房地产市场与全国经济周期高度同步,2022年以来,全国商品房销售面积和销售额持续负增长,房企债务危机频发,土地市场遇冷,这些现象均传导至二手房市场,嘉兴作为环沪热点城市,前期房价涨幅较大,2021年部分区域新房价格同比涨幅超过20%,但进入2023年,市场迅速降温,据嘉兴市住房和城乡建设局数据,2023年前三季度新房成交面积同比下降约35%,二手房挂牌量突破2万套,供需关系逆转直接导致价格松动,房贷利率下调、限购政策松绑等“救市”措施效果有限,反映出市场信心修复需要更长时间,房价下行压力难以短期缓解。

区域市场供需失衡是房价下跌的直接诱因,嘉兴土地供应在2020-2021年达到高峰,当年住宅用地成交面积同比增幅超50%,这些地块将在2023-2025年集中入市,导致新房供应量激增,人口流入速度放缓削弱了需求支撑,嘉兴虽然承接了部分上海外溢人口,但2022年常住人口增量较2021年减少约40%,且新增人口以务工人员为主,购房能力有限,从需求端看,投资投机需求退潮后,刚需和改善型客户成为市场主力,而这部分群体对价格敏感度更高,观望情绪浓厚,以嘉兴南湖区为例,2023年三季度二手房均价较2021年高点下跌约15%,部分楼盘甚至出现“以价换量”现象,折扣力度达到20%以上,反映出市场正从卖方市场转向买方市场。

第三,政策调控与市场预期形成负反馈循环,虽然嘉兴在2023年取消了限购限贷政策,但“房住不炒”的基调未变,且中央层面强调“不将房地产作为短期刺激经济的手段”,政策面的克制使得市场缺乏强力反弹动力,反而强化了房价下跌的预期,当购房者预期房价继续下行时,往往会推迟购房决策,导致需求进一步萎缩,而房企为了加速回款,不得不继续降价促销,形成“降价-观望-再降价”的恶性循环,嘉兴经开区某知名楼盘在2023年连续三次下调价格,累计跌幅达18%,但成交量仍未明显回升,印证了预期对市场的关键影响。

产业支撑不足与人口结构问题长期制约房价上涨潜力,嘉兴虽地处长三角,但产业结构以传统制造业为主,高新技术产业占比低于苏州、无锡等周边城市,高薪就业岗位有限,难以吸引高素质人口长期定居,嘉兴人口老龄化率已达23%,高于全国平均水平,老龄化加剧意味着购房需求总量将逐渐减少,从长期看,房价与人口、产业的关联度极高,缺乏持续动力支撑的房价,很难避免价值回归。

也有观点认为嘉兴房价不会暴跌,理由包括长三角一体化战略的推进、上海辐射效应的增强以及低基数下的相对韧性,嘉兴嘉善县作为长三角生态绿色一体化发展示范区,2023年仍吸引了部分产业投资,带动了部分刚需入市,但整体来看,这些利好因素难以对冲短期内的供需矛盾和下行压力,房价调整趋势已较为明确。

为更直观展示嘉兴房价变化趋势,以下选取2021-2023年部分区域房价数据对比:

| 区域 | 2021年均价(元/㎡) | 2023年三季度均价(元/㎡) | 跌幅 |

|---|---|---|---|

| 南湖区 | 18500 | 15700 | 1% |

| 秀洲区 | 16800 | 14200 | 5% |

| 嘉善县 | 22000 | 18500 | 9% |

| 海宁市 | 14500 | 12500 | 8% |

数据来源:嘉兴市房地产信息网(注:为简化分析,均价为区域加权平均值,非精确统计)

综合来看,嘉兴房价将暴跌的判断虽略显绝对,但调整幅度加大、周期拉长已成为大概率事件,对于购房者而言,需理性看待市场变化,避免盲目追涨或恐慌抛售;对于房企和地方政府,则应加快去库存节奏,优化土地供应结构,同时通过产业升级和人才政策提升城市长期竞争力,才能实现房地产市场的平稳健康发展。

相关问答FAQs

Q1:嘉兴房价暴跌是否会影响长三角其他城市?

A1:嘉兴作为环沪城市,房价调整可能对周边类似能级城市(如南通、湖州等)产生示范效应,引发市场连锁反应,但上海、苏州等核心城市由于产业基础和人口吸附能力更强,房价抗跌性相对较强,短期不会出现类似调整,若长三角整体经济复苏不及预期,区域房地产市场或将同步承压。

Q2:现在是否是抄底嘉兴房产的好时机?

A2:目前嘉兴房价仍处于下行通道,短期内触底信号尚不明确,购房者需结合自身需求和经济能力,优先选择配套成熟、流动性较好的核心板块房产,同时关注政策变化和土地市场回暖迹象,对于投资需求,需谨慎评估未来租金回报和升值空间,避免盲目抄底被套。

暂无评论,2人围观