8房价指数是衡量特定区域或国家房地产市场价格变动趋势的重要指标,通常通过统计和对比不同时期房屋价格数据得出,为政府、投资者、购房者及行业研究者提供市场动态参考,其编制方法多样,包括重复交易法、特征价格法等,数据来源涵盖房地产中介、政府部门、金融机构等多渠道,旨在客观反映市场供需关系、经济环境及政策调控对房价的综合影响,从实践来看,8月作为传统楼市“金九银十”的前奏,房价指数往往能预示下半年市场走向,因此备受关注,以下从指数构成、影响因素、区域差异及趋势预判等方面展开分析。

8房价指数的核心构成与数据逻辑

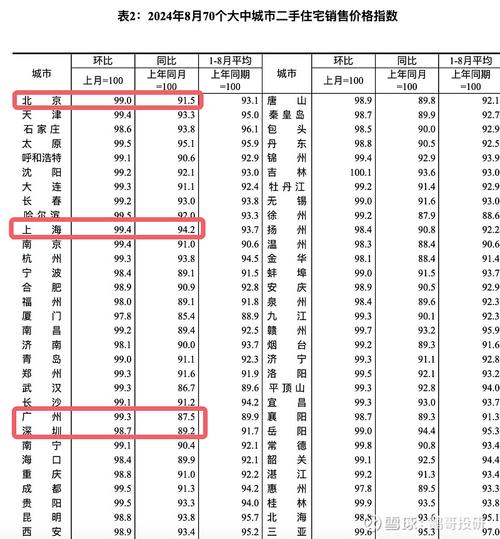

8房价指数并非单一数值,而是通过多维度指标体系综合反映市场,以国内常见的“70城房价指数”为例,其统计范围覆盖一、二、三线代表性城市,新建商品住宅和二手住宅分别计算,采用环比(较上月)和同比(较上年同月)双维度对比,环比指数反映短期市场热度,若连续3个月上涨,可能表明需求释放加速;同比指数则揭示中长期趋势,若由正转负,往往意味着市场进入调整期。

数据采集上,指数编制机构会剔除保障性住房、棚改安置房等政策性交易,聚焦市场化成交案例,并通过加权平均确保不同户型、地段房源的均衡性,一线城市因高端住宅占比高,其价格波动对整体指数影响权重较大;而三四线城市则以刚需户型为主,价格弹性相对较低,部分指数还会引入“预期先行”指标,如购房者信心指数、土地成交溢价率等,作为房价走势的前瞻性参考。

影响8房价指数的关键因素

8月房价指数的波动,是多重因素交织作用的结果,既有季节性特征,也受宏观政策与经济基本面驱动。

政策调控是核心变量,近年来,“房住不炒”定位下,各地因城施策力度加大,若8月出现限购松绑、首付比例下调、房贷利率优惠等政策,可能刺激需求释放,推动指数上行;反之,若出台二手房指导价、严查经营贷流入楼市等调控措施,则可能抑制价格涨幅,2023年8月部分城市优化限购政策后,新房访客量环比增长20%-30%,带动部分城市新房价格指数止跌回升。

供需关系直接影响价格,供应端,若8月房企加大推盘力度(尤其是“保交楼”项目集中入市),可能增加市场库存,对价格形成压制;需求端,暑期传统淡季下,购房者观望情绪较浓,但若学区房需求、婚房需求等集中释放,也可能支撑局部市场,数据显示,2022年8月一线城市二手房挂牌量环比增加15%,但优质学区房挂牌价仍逆势上涨3%,凸显结构性分化。

经济环境与金融条件构成底层支撑,宏观经济增速、居民收入预期影响购房能力,而信贷政策(如LPR调整、放款速度)则决定购房成本,若8月央行降息或地方银行加快房贷审批,可能降低购房者负担,推动指数回暖;反之,若经济数据承压、失业率上升,则可能削弱购房信心,导致价格下行。

市场预期具有放大效应,购房者对“房价上涨”或“下跌”的预期,会直接影响其入市决策,若8月出现“地王”地块、标杆房企涨价等信号,可能强化上涨预期,带动指数短期快速上行;反之,若房企债务风险事件频发,则可能加剧观望情绪,引发价格回调。

2023年8月房价指数的区域分化特征

从区域维度看,8房价指数呈现明显的“冷热不均”,城市能级、产业基础、人口流动是分化的主要根源。

一线城市(北京、上海、广州、深圳):房价指数整体保持平稳,核心区二手房价格环比微涨0.2%-0.5%,而郊区新房价格受供应充足影响,环比持平或微跌,上海8月内环内二手房均价环比上涨0.3%,而五大新城新房均价环比下降1.2%,反映核心区抗跌性、郊区去化压力并存。

二线城市:分化加剧,强二线城市(如杭州、成都、南京)受益于产业集聚和人口流入,房价指数环比上涨0.3%-0.8%,其中杭州因亚运会效应带动周边区域房价上涨;弱二线城市(如沈阳、长春、石家庄)则面临库存高企、需求不足问题,房价指数环比下跌0.5%-1.2,部分城市甚至出现“以价换量”现象。

三四线城市:多数延续下行趋势,8月房价指数环比平均下跌0.8%,尤其人口流出型城市(如东北、部分中西部城市),房价跌幅超过1.5%,但部分城市群内的三四线城市(如东莞、惠州)因承接核心外溢需求,房价表现相对坚挺,环比微涨0.2%左右。

不同物业类型:住宅价格指数普遍高于商业地产,8月住宅环比涨幅(平均0.1%)明显优于商业地产(环比下跌0.5%),其中高端改善型住宅因供应稀缺,价格涨幅领先刚需盘,而公寓、写字楼等商业物业受空置率上升影响,价格持续承压。

8房价指数的趋势预判与市场启示

结合历史数据与当前环境,8月房价指数往往预示下半年市场走向:若8月指数止跌企稳,可能推动“金九银十”行情;若继续下行,则意味着调整周期延长,从政策导向看,“稳楼市”仍是主线,未来可能通过“保交楼”专项借款、优化限购政策、加大公积金支持等工具稳定市场,预计房价指数大幅波动概率较低,整体呈现“稳中有升”或“平稳筑底”态势。

对购房者而言,需关注城市基本面(人口、产业、配套)而非短期涨跌,刚需群体可利用调整期择机入市,投资者需警惕三四线城市库存风险;对房企而言,应聚焦去化与现金流,避免盲目扩张;对政策制定者,需精准施策,避免“一刀切”,同时保障购房者合理权益,促进市场良性循环。

相关问答FAQs

Q1:8房价指数环比上涨,是否意味着房价进入新一轮上涨周期?

A1:不一定,8月房价指数环比上涨可能受短期因素影响,如政策刺激、学区需求释放、房企促销减少等,需结合同比数据、市场成交量及政策持续性综合判断,若同比涨幅持续扩大、成交量同步放大,且无强力调控政策出台,才可能预示新一轮上涨周期;反之,若仅环比小幅上涨、同比仍下跌,或成交量未有效跟进,则可能是阶段性反弹,而非趋势性反转。

Q2:不同机构发布的8房价指数存在差异,应如何参考?

A2:不同机构因样本城市、统计方法(如是否剔除保障房、权重设置)、数据来源(网签数据 vs 实际成交数据)不同,可能导致指数结果差异,参考时可重点关注:一是选择覆盖城市广、数据时效性强的权威指数(如国家统计局70城指数、中指研究院百城指数);二是对比环比、同比、绝对价格等多维度指标,而非单一数值;三是结合本地市场实际感受(如中介门店成交量、购房者咨询量)进行验证,避免仅依赖单一指数做出决策。

暂无评论,1人围观