中国房价的上涨并非单一时间点的事件,而是一个伴随经济发展、政策调整、城市化进程等多重因素叠加的长期过程,从整体趋势来看,中国房价的显著上涨大致可分为几个关键阶段,每个阶段都有其独特的驱动因素和时代背景。

2003年之前,中国房地产市场尚处于起步阶段,房价整体较为平稳,市场化程度不高,当时,住房分配体制改革刚刚推进,商品房占比较低,房价主要由局部区域的经济活力和需求拉动,尚未形成全国性的普涨行情,这一时期的房价波动更多与地方经济发展水平相关,例如沿海开放城市由于外资涌入和人口流入,房价上涨相对明显,但全国范围内并未出现大规模的价格飙升。

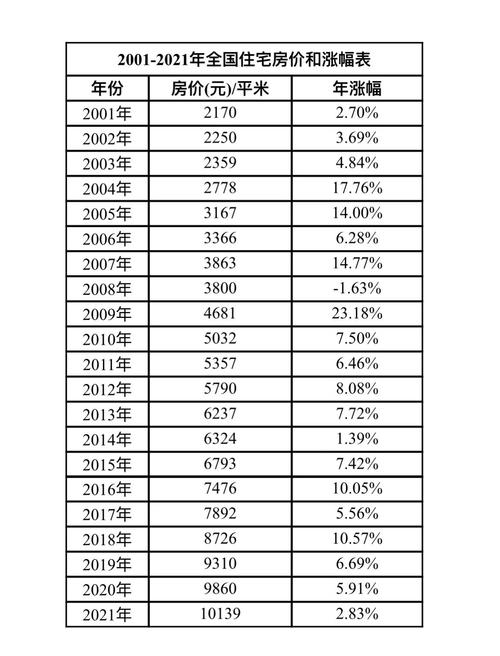

2003年至2008年是房价启动上涨的重要阶段,2003年,国务院发布《关于促进房地产市场持续健康发展的通知》(简称18号文),首次将房地产业定位为国民经济的支柱产业,这标志着政策层面开始明确支持房地产市场发展,随着中国加入WTO后经济进入高速增长期,居民收入水平显著提高,城镇化进程加速(2003年城镇化率首次超过40%),住房需求被集中释放,这一阶段信贷环境相对宽松,银行对房地产开发和个人购房的贷款支持力度加大,流动性充裕为房价上涨提供了资金基础,在此期间,北京、上海、广州、深圳等一线城市的房价开始快速上涨,并逐渐向二三线城市传导。

2008年至2016年,房价经历了“快速上涨-调整-再度暴涨”的周期性波动,2008年全球金融危机爆发后,为刺激经济,中国推出了“四万亿”投资计划,货币政策大幅宽松,市场流动性急剧增加,大量资金流入房地产市场,导致2009年房价出现报复性反弹,一线城市和部分二线城市房价涨幅一度超过20%,2010年后,为遏制房价过快上涨,政府开始实施调控政策,包括限购、限贷、提高首付比例和利率等,2011-2014年房价进入阶段性调整期,但部分热点城市仍保持坚挺,2015年,为应对经济下行压力,央行多次降准降息,棚改货币化安置政策全面推行(2015年棚改货币化安置比例达30%,2018年高峰时接近60%),大量拆迁户获得购房资金,直接推动三四线城市房价快速上涨,一二线城市则在“去库存”政策下再度迎来量价齐升,这一阶段,房价上涨呈现出明显的分化特征,热点城市与三四线城市冰火两重天。

2016年至2021年,房价进入“高位盘整与局部过热”阶段,2016年中央经济工作会议首次提出“房住不炒”定位,此后调控政策持续加码,从需求端(限购、限贷、限价)到供给端(开发商融资“三道红线”、土地集中供地)全面收紧,尽管政策环境趋严,但由于前期积累的购房需求依然旺盛,且部分城市存在土地供应不足、学区房炒作等因素,房价在局部区域仍出现上涨,尤其是一线城市核心地段和强二线城市的热门板块,2020年疫情期间,为对冲经济影响,货币政策再度宽松,叠加疫情后改善性需求释放,部分城市房价出现短暂反弹,但“房住不炒”的基调下,整体涨幅已明显趋缓,市场逐步转向理性。

2021年下半年至今,中国房价进入调整期,随着“三道红线”、贷款集中度管理等政策叠加影响,房企流动性危机爆发,恒大、融创等头部企业出现债务违约,市场信心受挫,经济下行压力加大,居民收入预期转弱,购房需求持续萎缩,房价在多数城市进入下行通道,尤其是一些前期涨幅过高的三四线城市,跌幅较为明显,尽管各地频繁出台放松限购、降低首付比例、下调房贷利率等救市政策,但市场回暖力度有限,房价何时止跌回升仍取决于经济复苏力度、政策调整效果及市场信心修复等多重因素。

以下表格简要概括了中国房价上涨的主要阶段及特征:

| 阶段 | 时间跨度 | 核心驱动因素 | 政策环境 | 市场特征 |

|---|---|---|---|---|

| 启动阶段 | 2003年之前 | 城镇化初期需求、住房分配改革、局部区域经济活力 | 市场化起步,政策支持力度有限 | 房价平稳,区域分化不明显 |

| 快速上涨阶段 | 2003-2008年 | 房地产业定位为支柱产业、经济高速增长、居民收入提高、城镇化加速、信贷宽松 | 政策鼓励发展,流动性充裕 | 一线城市领涨,全国性普涨趋势形成 |

| 周期性波动阶段 | 2008-2016年 | 四万亿刺激、棚改货币化、城镇化深入推进、投资投机需求增加 | 调控与刺激政策交替(限购与宽松) | “快速上涨-调整-再上涨”周期,城市分化加剧 |

| 高位盘整阶段 | 2016-2021年 | “房住不炒”定位、土地供应结构、学区房炒作、疫情后改善需求 | 调控政策持续加码(需求端+供给端) | 涨幅趋缓,局部区域过热,市场逐步理性 |

| 调整阶段 | 2021年至今 | 房企债务危机、居民收入预期转弱、购房需求萎缩、经济下行压力 | 救市政策频繁出台(限购松绑、降息等) | 多数城市房价下行,市场信心不足,回暖缓慢 |

相关问答FAQs:

Q1:为什么中国房价在2003年后开始快速上涨?

A1:2003年后房价快速上涨是多重因素共同作用的结果:一是政策层面,房地产业被定位为国民经济支柱产业,获得政策支持;二是经济层面,中国加入WTO后经济高速增长,居民收入提高,城镇化进程加速(2003-2012年城镇化率年均增长1.3个百分点),住房需求集中释放;三是金融层面,信贷环境宽松,流动性充裕,大量资金流入房地产市场;四是市场层面,住房分配体制改革推进,商品房成为住房供应主体,供需矛盾逐渐显现。

Q2:“房住不炒”政策对中国房价走势产生了哪些影响?

A2:“房住不炒”政策自2016年提出以来,对中国房价走势产生了深远影响:一是改变了市场预期,此前房价只涨不跌的预期被打破,购房者趋于理性;二是抑制了投机投资需求,通过限购、限贷、限价等政策,将住房回归居住属性;三是推动市场分化,热点城市由于需求旺盛、资源集中,房价仍具韧性,而缺乏产业和人口支撑的三四线城市,房价在调控下面临较大调整压力;四是促使房地产企业转型,从高杠杆、高周转模式转向稳健经营,行业进入“量价平稳”的新发展阶段。

中国房价何时开始上涨?一文,为购房者提供了宝贵的信息。