2012年武汉房价走势呈现出先抑后稳的态势,全年整体波动幅度较小,市场处于政策调控与需求博弈的平衡期,从季度数据来看,一季度延续2011年的下行趋势,二季度开始逐步企稳,三四季度在刚需释放和供应结构调整下呈现温和回升特征,全年商品房均价约为8200元/平方米,同比涨幅控制在5%以内,属于典型的政策调控年价格表现。

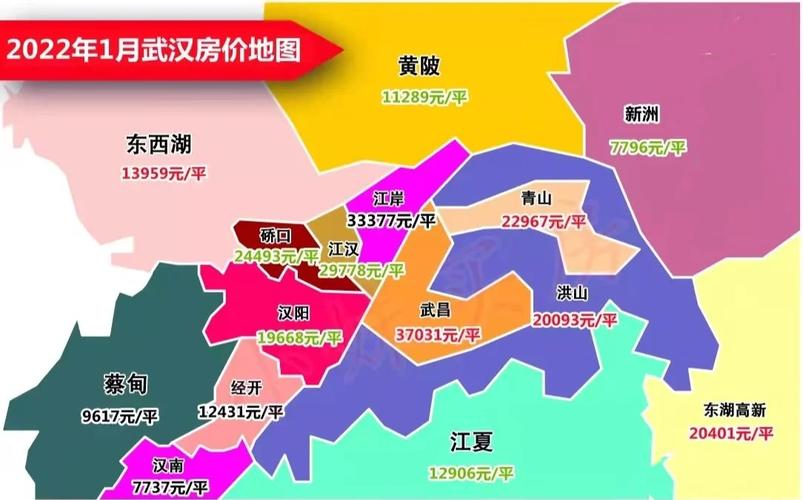

从区域结构分析,主城区与远城区分化明显,武昌区因学区房和滨江资源优势,均价维持在12000-15000元/平方米区间,其中武昌滨江板块部分高端项目价格突破20000元/平方米;汉口中心区域如江汉、江岸区均价在10000-13000元/平方米,后湖、四新等新兴板块价格相对亲民,均价约7000-9000元/平方米;汉阳区受地铁3号线开通预期影响,王家湾板块价格涨幅达8%,均价达8500元/平方米,远城区中,光谷东、蔡甸、江夏等区域因产业和基建配套推进,均价在5000-7000元/平方米之间,其中东湖高新区依托光谷产业辐射,均价达7500元/平方米,领跑远城区。

供应端方面,2012年武汉商品房供应面积约1800万平方米,同比增长12%,其中住宅供应占比约75%,品牌房企如万科、保利、恒大等加大推盘力度,新增供应主要集中在四新、白沙洲、光谷东等新兴板块,需求端以首次置业的刚性需求为主导,占比达65%,改善型需求占比约25%,投资性需求占比控制在10%以内,受限购、限贷等政策影响,购房者观望情绪较浓,成交周期延长至3-4个月,但下半年随着首套房贷款利率优惠政策的落实,市场活跃度有所提升。

政策环境对房价走势产生显著影响,2012年初,武汉继续执行2011年出台的"限购令",对本市户籍家庭限购2套,非本市户籍需提供1年纳税或社保证明,5月,央行首次下调存款准备金率0.5个百分点,10月再次下调0.25个百分点,释放流动性约1200亿元,市场信贷环境趋于宽松,武汉市政府出台《关于进一步加强房地产市场调控工作的通知》,明确提出增加普通商品住房供应,推进保障性住房建设,全年保障性住房新开工200万平方米,竣工150万平方米,有效分流了部分购房需求。

土地市场方面,2012年武汉共推出经营性用地约300宗,成交面积约2500万平方米,成交均价约3500元/平方米,同比持平,主城区地块楼面价普遍在5000-8000元/平方米,远城区地块多在2000-4000元/平方米,值得注意的是,光谷、沌口等产业集中区域的地块竞争激烈,溢价率普遍在15%-20%之间,反映出房企对武汉长期市场前景的看好。

从开发商策略来看,2012年武汉楼市以"以价换量"为主流,上半年为快速回笼资金,多数项目采取低开高走策略,折扣力度达8-9折;下半年随着市场回暖,折扣逐步收窄至9.5折左右,部分品牌房企通过精装修、赠送面积等方式提升产品附加值,如万科金色城市、保利上城等项目通过精装修均价提升500-800元/平方米,电商营销开始兴起,万科、恒大等与电商平台合作,推出线上团购活动,成交占比约5%。

全年房价走势可具体划分为三个阶段:1-4月为下行调整期,受春节假期和政策调控影响,成交量持续萎缩,价格环比下跌约3%;5-8月为企稳筑底期,随着信贷环境宽松和推盘量增加,成交量逐步回升,价格保持稳定;9-12月为温和回升期,"金九银十"期间成交量同比增长10%,价格环比上涨约2%,但整体涨幅可控。

展望2013年,武汉房价具备温和上涨的基础,武汉作为中部中心城市,城镇化率年均增长1.5个百分点,新增人口带来的住房需求持续释放;地铁3号线、4号线等重大基础设施推进将进一步提升区域价值,但政策调控的持续存在和供应量的充足,将抑制房价过快上涨,预计2013年武汉房价涨幅将维持在8%-10%区间。

相关问答FAQs:

-

问:2012年武汉房价与周边城市相比处于什么水平?

答:2012年武汉商品房均价约8200元/平方米,低于同期的杭州(15000元/平方米)、南京(12000元/平方米),但高于长沙(6500元/平方米)、合肥(7000元/平方米),在中部六省中处于中等偏上水平,从房价收入比来看,武汉约为8倍,低于全国平均水平(10倍),反映出房价相对合理。 -

问:2012年武汉哪些区域房价涨幅较大?原因是什么?

答:2012年武汉房价涨幅较大的区域主要集中在光谷东(涨幅12%)、沌口(涨幅10%)和后湖(涨幅9%),主要原因包括:光谷东依托东湖高新区产业扩张,就业人口增加带动住房需求;沌口因开发区产业升级和地铁3号线开通预期,区域价值提升;后湖板块因大型商业综合体和学校配套落地,宜居性增强,吸引刚需购房者涌入。

暂无评论,1人围观