历年平均房价是反映房地产市场发展状况的重要指标,它不仅受到宏观经济环境、政策调控、区域发展等多重因素影响,也与居民的生活成本、财富积累密切相关,通过对历年平均房价数据的梳理和分析,可以洞察房地产市场的长期趋势、区域差异以及周期性波动,为购房者、投资者及政策制定者提供参考价值。

历年平均房价的整体趋势:从平稳增长到波动分化

中国房地产市场自改革开放以来经历了不同的发展阶段,历年平均房价的变化也呈现出鲜明的阶段性特征,20世纪90年代以前,房地产市场尚处于起步阶段,住房商品化改革逐步推进,房价整体水平较低,增长较为平稳,1998年全国商品房平均售价约为2063元/平方米,当时大部分城市的房价仍在每平方米数千元区间,居民购房压力相对较小。

进入21世纪后,随着城镇化进程加速、居民收入水平提高以及土地供应制度的完善,房价进入快速上涨通道,2003年至2013年,全国商品房平均均价从2379元/平方米上涨至5532元/平方米,十年间涨幅超过130%,年均复合增长率约10%,这一阶段,一线城市由于人口集聚效应明显,房价涨幅显著高于全国平均水平,北京、上海等城市的均价突破每平方米3万元,部分核心区域甚至达到每平方米10万元以上。

2016年以来,房地产市场调控政策持续收紧,“房住不炒”定位成为行业共识,房价涨幅逐步趋缓,市场进入调整期,2020年至2022年,受疫情冲击及经济下行压力影响,部分城市房价出现阶段性回落,但核心城市由于供需关系相对紧张,房价仍保持一定韧性,2022年全国商品房平均均价约为9860元/平方米,较2021年基本持平,但一线城市均价仍保持在每平方米6万元以上,三四线城市则面临更大的去库存压力。

区域差异显著:核心城市与三四线分化明显

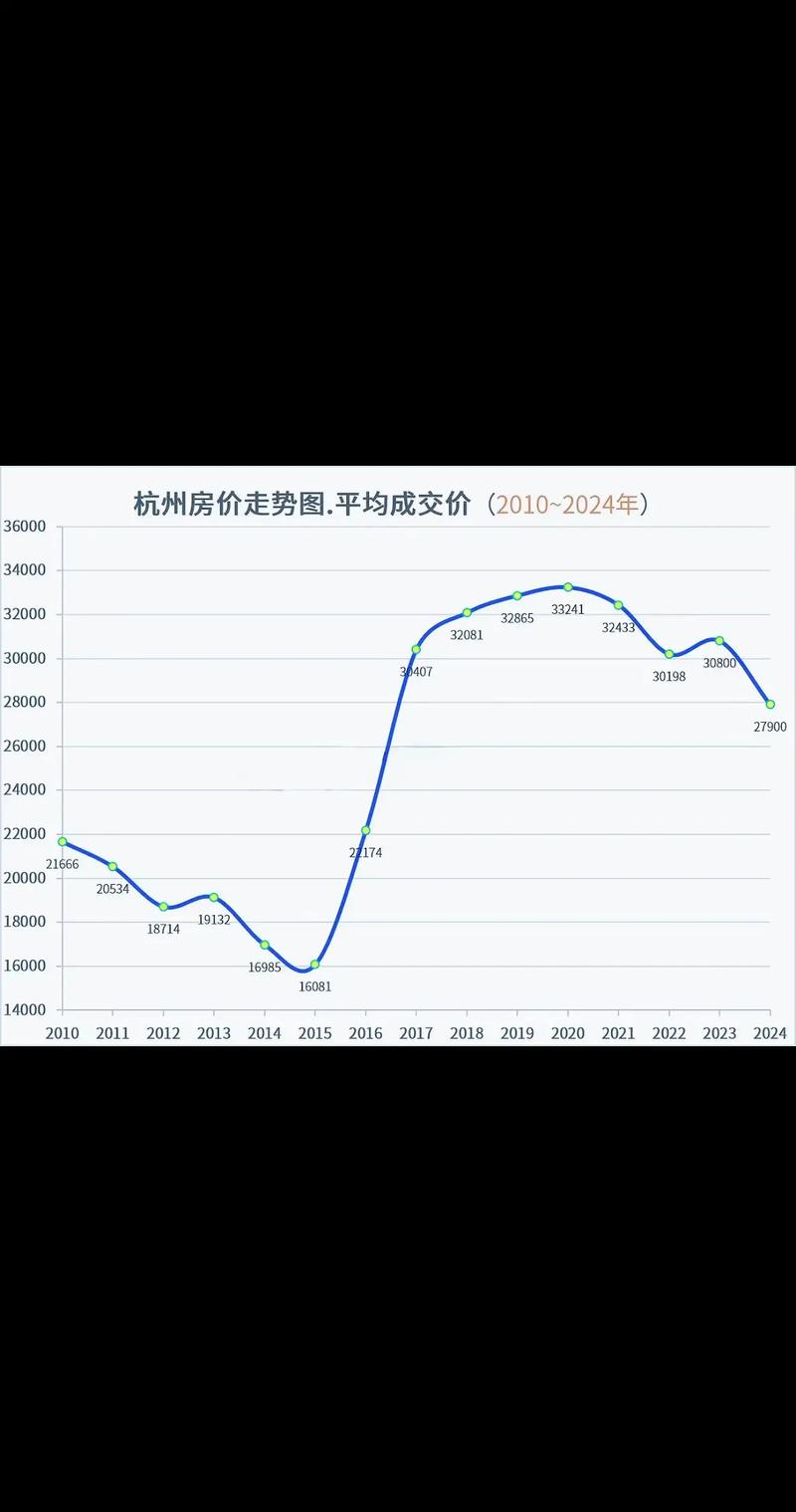

历年平均房价的变化呈现出显著的区域分化特征,这与城市经济发展水平、人口流入规模、产业布局等因素密切相关,从区域分布来看,东部沿海地区的房价长期处于全国领先地位,其中长三角、珠三角和京津冀三大城市群的核心城市房价最高,以2022年数据为例,北京、上海、深圳、广州的商品房平均均价分别达到6.7万元/平方米、6.4万元/平方米、5.8万元/平方米和3.8万元/平方米,远高于全国平均水平。

中西部地区房价则呈现“省会领跑、地市跟进”的格局,成都、武汉、西安等省会城市作为区域经济中心,对人口和资源具有较强的虹吸效应,房价水平相对较高,2022年均价普遍在1.5万至2.5万元/平方米之间,而三四线城市由于产业基础薄弱、人口外流问题突出,房价增长乏力,部分城市甚至出现下跌,东北部分地级市2022年的均价仍在每平方米5000元至8000元区间,较2016年的高点回落超过20%。

从城市群内部来看,核心城市与周边卫星城的房价差距也在逐渐拉大,以长三角为例,上海均价超过6万元,而周边的嘉兴、南通等城市均价多在1.5万至2万元之间,差距达到3倍以上,这种分化现象反映了资源向核心区域集中的趋势,也使得购房需求向核心城市集聚,进一步推高了其房价水平。

影响历年平均房价的核心因素

-

宏观经济与政策调控:GDP增速、居民收入水平、货币政策等宏观经济因素直接影响购房能力和市场预期,2008年全球金融危机后,为刺激经济,央行多次降息降准,房地产市场迅速回暖,房价迎来新一轮上涨,而近年来,“三道红线”“限购限贷”等调控政策的出台,则有效抑制了投机性需求,使房价逐步回归理性。

-

土地供应与城市规划:土地是房地产开发的成本核心,土地供应量、成交价格直接影响房价,一线城市由于土地资源稀缺,地价长期处于高位,成为房价上涨的重要推手,城市规划中的地铁开通、产业园区建设等也会提升区域价值,带动周边房价上涨,北京地铁沿线楼盘均价普遍高于非沿线项目10%-20%。

(图片来源网络,侵删)

(图片来源网络,侵删) -

人口与城镇化:人口是支撑房价的长期因素,截至2022年,中国常住人口城镇化率达到65.22%,但不同城市的人口流入差异显著,2022年,深圳、杭州、成都等城市人口净流入超过10万人,而部分资源型城市则面临人口净流出,房价缺乏上涨动力。

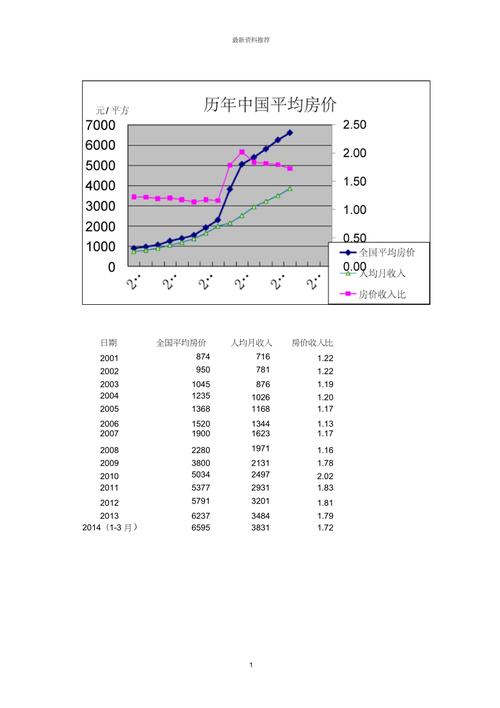

历年平均房价数据参考(部分年份)

以下为2000年至2022年全国及主要城市商品房平均均价的简要数据,从中可以更直观地观察房价变化趋势:

| 年份 | 全国均价(元/平方米) | 北京(元/平方米) | 上海(元/平方米) | 深圳(元/平方米) | 广州(元/平方米) |

|---|---|---|---|---|---|

| 2000 | 2112 | 4557 | 3326 | 5470 | 4178 |

| 2005 | 3168 | 6788 | 6842 | 7041 | 5361 |

| 2010 | 5032 | 17782 | 14213 | 16902 | 11170 |

| 2015 | 6793 | 22393 | 22341 | 34896 | 14075 |

| 2020 | 9860 | 59324 | 58700 | 53100 | 32100 |

| 2022 | 9860 | 67000 | 64000 | 58000 | 38000 |

注:数据来源于国家统计局及各地方住建部门,为商品房成交均价,仅供参考。

房价走势将更趋理性

随着“房住不炒”政策的持续深化以及房地产长效机制的建立,未来历年平均房价的波动性将降低,市场将呈现“总量平稳、结构分化”的格局,核心城市由于人口和资源的集聚效应,房价仍将保持相对稳定,而三四线城市则需要通过产业升级和人口导入来支撑房价水平,保障性住房的加快建设和租赁市场的发展,也将为居民提供更多元化的住房选择,减轻对商品房价格的依赖。

相关问答FAQs

Q1:历年平均房价是否包含所有类型的住房?

A1:历年平均房价通常指商品房(包括住宅、商业、办公等)的成交均价,但不包含保障性住房、公租房、二手房等,不同统计口径可能导致数据差异,例如国家统计局数据侧重新建商品住宅,而部分第三方机构会纳入二手房数据,因此参考时需注意统计范围的一致性。

Q2:如何判断一个城市的房价是否合理?

A2:判断房价合理性需结合多维度指标,主要包括:房价收入比(家庭总价与年收入之比,国际通常认为3-6倍合理)、租金回报率(年租金与房价之比,合理区间约1%-3%)、人口流入规模及经济增长潜力等,若房价收入比远高于6倍、租金回报率低于1%,可能存在泡沫风险;反之则相对合理,还需考虑城市政策调控力度及供需关系等因素综合判断。

暂无评论,1人围观