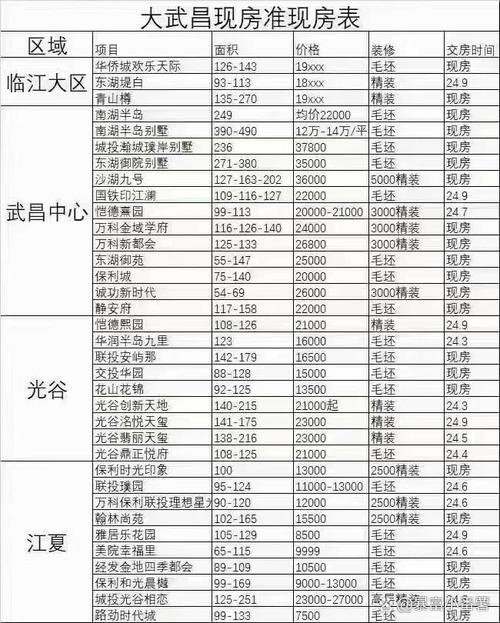

武汉房价4月呈现出整体趋稳、区域分化的特点,市场在政策调控与购房者心态的双重作用下,延续了“量平价稳”的运行态势,根据武汉市住房保障和房屋管理局公布的数据及多家机构监测显示,4月武汉新房成交均价约为16500元/平方米,环比微跌0.3%,同比上涨2.1%;二手房成交均价约为14200元/平方米,环比持平,同比上涨1.5%,从市场表现来看,供应端房企推盘节奏有所放缓,以“小步快跑”策略为主,避免一次性集中入市导致价格波动;需求端则呈现“刚需稳健、改善活跃”的特征,购房者观望情绪虽仍存,但核心区域优质项目去化率保持稳定。

从区域分化来看,武汉三环内房价整体坚挺,尤其是武昌滨江、二七滨江、光谷中心城等核心板块,新房价格维持在2.5万-3.5万元/平方米区间,部分高端项目因产品力突出,逆势实现价格微涨,武昌滨江某高端楼盘4月成交均价达3.2万元/平方米,环比上涨1.5%,主要得益于江景资源与优质学区配套的加持,相比之下,三环外部分新兴区域如黄家湖、白沙洲等,由于配套尚在完善中,库存压力较大,房价出现小幅回调,4月均价约1.2万-1.5万元/平方米,环比下跌1%-2%,值得注意的是,光谷东板块凭借产业人口导入与地铁19号线的开通,成为市场热点,某地铁口盘以“低总价+高性价比”策略,4月去化率达85%,带动区域均价环比上涨0.8%。

从产品结构分析,90-120平方米的刚需户型仍是成交主力,占比达52%,其中90-100平方米小三房更受年轻购房者青睐;120-140平方米的改善型需求占比提升至35%,购房者对户型设计、社区环境及物业服务的关注度显著提高,豪宅市场方面,4月武汉成交总价500万元以上房源套数环比增长12%,主要集中在长江沿岸及东湖高新区,显示出高净值人群对核心资产的配置需求。

政策层面,武汉4月延续了“房住不炒”的调控基调,并未出台新的刺激性政策,但此前的人才购房补贴、公积金贷款额度提升等政策效应持续释放,针对大学生、新市民的购房补贴政策,使得东湖高新区、武汉经开区等产业聚集地的新房成交量占比提升至40%,部分银行首套房贷款利率降至4.1%,为近一年低点,一定程度上降低了刚需购房成本,但审批周期仍有所延长,反映出银行对风险的谨慎态度。

展望后市,武汉楼市短期内或将继续保持“量稳价微调”的格局,随着5月房企年中冲刺节点到来,预计供应量将有所增加,尤其是核心板块或将推出更多优惠房源以促进去化,但从长期看,武汉作为国家中心城市,人口持续流入(2022年常住人口增量达12.43万)与城市能级提升,将为房价提供坚实支撑,市场分化将进一步加剧,配套完善、产业支撑强的区域房价有望稳中有升,而缺乏产业与人口导入的新兴区域,或面临更大的去化压力。

以下为2023年4月武汉主要区域新房价格监测表(单位:元/平方米):

| 区域 | 4月均价 | 环涨跌幅 | 代表性板块 | 成交特点 |

|---|---|---|---|---|

| 武昌滨江 | 32000 | +1.5% | 二七滨江、积玉桥 | 高端盘成交活跃,改善需求主导 |

| 光谷中心城 | 25000 | +0.8% | 金融港、软件新城 | 地铁盘去化率高,刚需为主 |

| 汉口后湖 | 18000 | -0.2% | 百步亭、东方马城 | 供应充足,价格小幅回调 |

| 东湖高新 | 22000 | +0.5% | 光谷东、生物城 | 产业人口支撑,成交量稳 |

| 黄家湖 | 13000 | -1.5% | 文化大道、青菱 | 库存较高,以价换量现象明显 |

相关问答FAQs

Q1:4月武汉房价整体微跌,是否意味着楼市进入下行通道?

A:并非如此,4月武汉房价微跌主要是结构性调整所致,核心区域优质房价仍保持上涨,而部分外围区域因库存压力导致价格回调,从整体市场看,成交量保持平稳,购房者心态趋于理性,属于“房住不炒”背景下的正常调整,武汉人口持续流入与经济发展基本面良好,长期房价仍具备支撑,短期波动不会改变市场向好的大趋势。

Q2:刚需购房者现在入市是否合适?有哪些区域推荐?

A:对于刚需购房者而言,当前市场处于买方市场,部分区域存在议价空间,且房贷利率处于低位,是相对合适的入市时机,推荐重点关注光谷中心城、汉口后湖、白沙洲等区域:光谷中心城产业配套成熟,地铁交通便利,适合年轻刚需;汉口后湖生活氛围浓厚,教育资源丰富,性价比高;白沙洲作为武汉新城的重要组成部分,随着配套逐步完善,未来潜力较大,购房者可优先选择靠近地铁、品质较好的楼盘。

暂无评论,1人围观