年房价大涨往往成为经济领域和社会关注的焦点现象,其背后涉及多重因素的交织作用,并对宏观经济、居民生活及市场预期产生深远影响,从历史数据和市场规律来看,房价的快速上涨通常并非单一驱动,而是经济基本面、政策环境、金融条件及市场情绪共同作用的结果。

在经济层面,经济增长与城市化进程是房价上涨的基础动力,当国民经济保持高速增长时,居民收入水平持续提升,购买力增强,对住房的需求自然上升,尤其在一二线城市,大量人口涌入带来的刚性需求、改善型需求以及投资投机需求,共同推高了住房市场的热度,土地资源的稀缺性及地方政府对土地财政的依赖,导致土地成本居高不下,进而传导至新房价格,形成“地价推房价”的循环,部分城市在快速城镇化阶段,人口年均增速超过3%,住房供应未能及时匹配需求增速,房价年均涨幅甚至达到8%-10%。

金融环境的宽松程度对房价波动起到关键作用,低利率、宽松的信贷政策会降低购房者的融资成本,刺激加杠杆购房行为,当银行房贷利率下降1个百分点,百万房贷月供可减少约500元,显著提升购房者的支付能力,金融创新工具的涌现,如房地产信托、资产证券化等,为开发商提供了多元化的融资渠道,助其通过高价拿地、快速推盘维持扩张节奏,进一步加剧市场供需矛盾,通货膨胀预期下,房产作为抗资产被资金追捧,大量社会资本流入楼市,形成“房价上涨-投资获利-资金涌入”的正反馈循环。

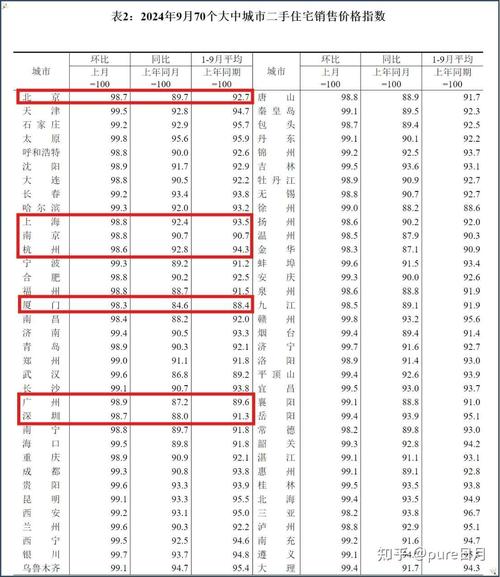

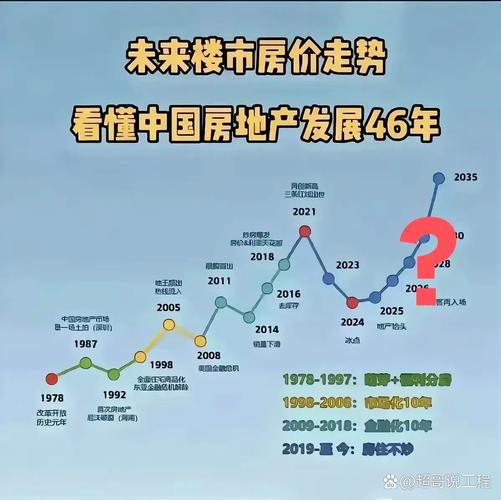

政策调控是影响房价短期波动的重要变量,过去二十年,我国房地产调控政策经历了“刺激-收紧-再刺激”的多次周期性调整,2008年全球金融危机后,为刺激经济,全国范围内实施“四万亿”计划,宽松货币政策叠加购房补贴政策,导致一线城市房价在2009年暴涨30%以上,而2016年“因城施策”调控框架确立后,限购、限贷、限价等政策组合拳逐步收紧,部分热点城市房价涨幅明显回落,政策效果往往存在区域差异,三四线城市因库存高企、人口流出,房价长期承压;而核心城市因资源集中,调控政策一旦边际放松,房价便易出现报复性反弹。

房价大涨的负面影响不容忽视,对居民而言,房价过快上涨加剧了生活成本,尤其对年轻群体和低收入家庭形成“挤出效应”,导致购房难度大幅提升,甚至抑制消费意愿,削弱内需增长动力,从宏观经济角度看,房价泡沫的积累可能引发金融风险,若市场出现大幅调整,将冲击银行体系资产质量,甚至拖累经济增长,房价分化加剧了区域发展不平衡,资源过度向核心城市集中,不利于中小城市及县域经济的可持续发展。

为促进房地产市场平稳健康发展,需从多维度发力:一是保持政策的连续性与稳定性,通过“房住不炒”定位遏制投机需求,同时加大保障性住房供给,满足刚性需求;二是深化土地制度改革,增加住宅用地供应,尤其是租赁住房用地,缓解供需矛盾;三是完善房地产金融审慎管理制度,合理控制房贷比率和开发贷规模,防范资金过度流入楼市,唯有通过长效机制建设,才能实现“稳地价、稳房价、稳预期”的目标,推动房地产市场与经济社会协调发展。

相关问答FAQs

Q1:房价大涨是否必然导致通货膨胀?

A1:房价大涨与通货膨胀并非简单的因果关系,虽然房价上涨可能通过财富效应刺激消费,或带动建材、家电等相关行业价格上涨,但通货膨胀更多取决于货币供应量、总需求与总供给的平衡等因素,若房价上涨主要由投机驱动,而实体经济需求不足,则未必会引发全面通胀;反之,若伴随货币超发和经济过热,则可能加剧通胀压力,需结合宏观经济环境综合判断。

Q2:如何判断房价是否处于泡沫阶段?

A2:判断房价泡沫需参考多个指标:一是房价收入比,国际通常认为3-6倍为合理区间,若超过10倍则可能存在泡沫;二是租金回报率,若显著低于长期国债收益率,表明投资价值偏低,投机性较强;三是市场供需比,若空置率持续高于10%,且新增供应远超需求,则泡沫风险较高;还需结合居民杠杆率、金融体系对房地产的依赖度等综合评估。

暂无评论,1人围观