3年后的房价走势是当前社会广泛关注的热点话题,涉及经济基本面、政策调控、市场供需、人口结构等多重因素的综合影响,要合理预判未来房价,需从多个维度展开分析,避免简单化的涨跌判断,而是结合区域差异、市场分化等特征进行理性解读。

从宏观经济环境来看,当前中国经济正处于转型升级的关键阶段,GDP增速从高速转向中高速,货币政策保持稳健灵活,房地产金融政策持续强调“房住不炒”定位,3年内,随着经济逐步复苏,居民收入预期改善,房地产作为资产配置的底层逻辑不会根本改变,但市场将更注重“稳”字当头,中央层面已明确“三稳”(稳地价、稳房价、稳预期)的调控目标,地方因城施策的灵活性将进一步提升,这意味着热点城市可能通过限购、限贷、限价等政策抑制投机需求,而部分三四线城市则需通过棚改货币化安置、人才引进等政策去库存,整体市场将呈现“总量平稳、结构分化”的格局。

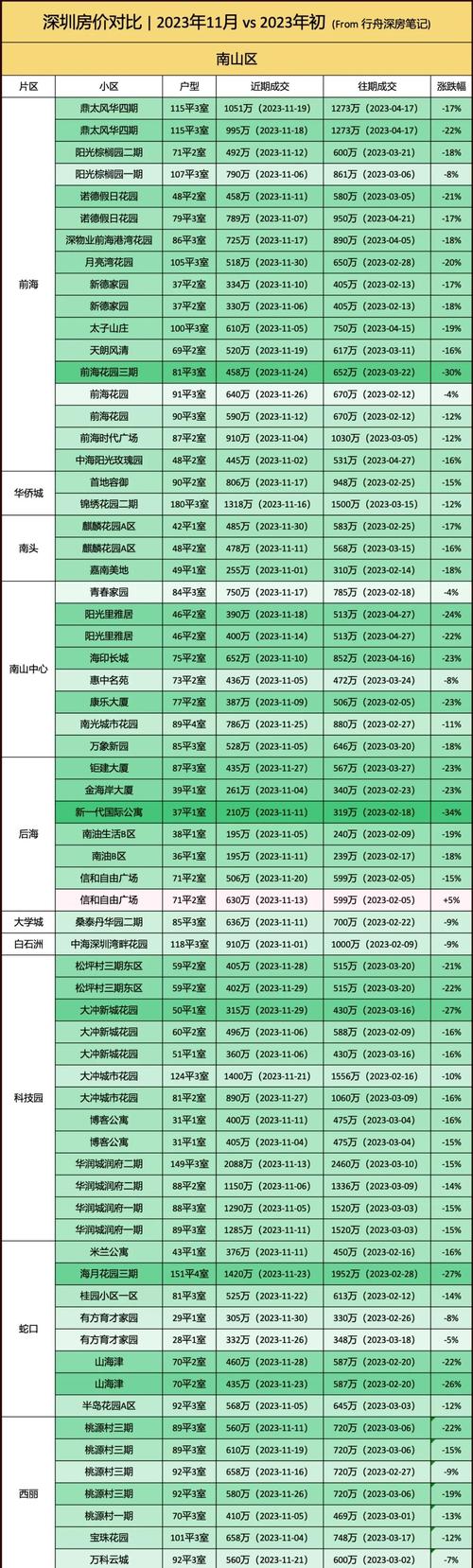

区域分化将是未来3年房价最显著的特征,一线城市由于资源集聚效应明显,人口持续流入,土地供应稀缺,房价具备较强的支撑力,以北京、上海、深圳、广州为例,核心区域的高端住宅和优质学区房可能保持温和上涨,但涨幅将受政策严格调控,远低于历史高点;而远郊区域则需关注产业导入和通勤便利性,若缺乏产业和人口支撑,可能面临调整,二线城市中,长三角、珠三角、成渝城市群等都市圈的核心城市,如杭州、南京、苏州、成都等,受益于产业升级和人口流入,房价有望稳中有升,尤其是产业新城和地铁沿线的优质房产;而部分产业单一、人口流出的二线城市,房价可能面临下行压力,三四线城市则分化更为剧烈,人口净流入、靠近都市圈的县级市可能承接部分外溢需求,房价保持相对稳定;而人口持续流失、缺乏产业支撑的偏远地区,房价或将进入下行通道,部分区域甚至出现“有价无市”的局面。

供需关系是影响房价的直接因素,3年内,全国商品房市场将呈现“供给缓释、需求分化”的特点,过去几年房企高杠杆扩张导致部分城市库存高企,随着“三道红线”等融资政策收紧,房企将加快销售回款,部分城市可能出现以价换量的现象,尤其是三四线城市的非核心地段,需求端将呈现改善型需求主导、投资需求持续退出的特征,首套刚需在低利率政策支持下仍有一定释放空间,但更倾向于选择性价比高的中小户型;改善型需求则更关注居住品质,如户型设计、物业服务、社区配套等,对学区、医疗等资源的需求也将更加理性,保障性住房的加速建设将对商品房市场形成补充,预计3年内全国保障性住房覆盖率将进一步提升,分流部分中低收入群体的需求,商品房市场将更加聚焦市场化、高品质供给。

政策调控的持续深化将深刻影响房价走势,未来3年,房地产税试点扩容的可能性存在,但短期内全面推行的概率较低,若试点落地,可能对多套房持有者形成一定抑制作用,但对刚需和改善型影响有限,土地制度改革方面,“集中供地”政策将进一步完善,房企拿地更加理性,地价涨幅趋稳,进而对房价形成间接约束,租赁市场的发展将改变住房供应结构,长租房、保障性租赁住房的普及将降低购房紧迫感,尤其对年轻群体而言,“租购并举”的住房体系将逐步完善,房价上涨的预期将被弱化。

综合来看,3年后的房价整体将保持平稳,局部区域可能出现结构性调整,一线城市核心区房价稳中有升,涨幅可控;二线城市分化明显,都市圈核心城市具备韧性,其他城市承压;三四线城市多数面临去化压力,部分区域房价下行,购房者需根据自身需求、城市能级、区域规划等因素理性决策,避免盲目追涨或恐慌抛售。

相关问答FAQs

Q1:未来3年房价会像过去一样暴涨吗?

A1:可能性极低,当前房地产政策已全面转向“房住不炒”,金融监管持续收紧,房企杠杆率受到严格限制,同时土地供应、保障房建设等制度不断完善,市场从“投资驱动”转向“居住驱动”,过去二十年依赖人口红利、货币超发的暴涨逻辑已不复存在,未来房价将更多体现居住属性和区域基本面,暴涨风险基本可控。

Q2:现在是否适合买房?如果是刚需,应该注意什么?

A2:刚需购房者应结合自身经济实力和居住需求决策,不必过度关注短期涨跌,建议重点关注以下因素:一是选择人口流入、产业支撑强的城市,优先考虑核心区域或规划明确的板块;二是关注楼盘品质,包括户型设计、物业服务、交通便利性等;三是合理评估还款能力,避免过度杠杆;四是关注政策动态,如限购、贷款利率等,选择合适的入市时机,对于投资需求,则需更加谨慎,未来房产增值空间将显著收窄,流动性风险上升。

暂无评论,1人围观