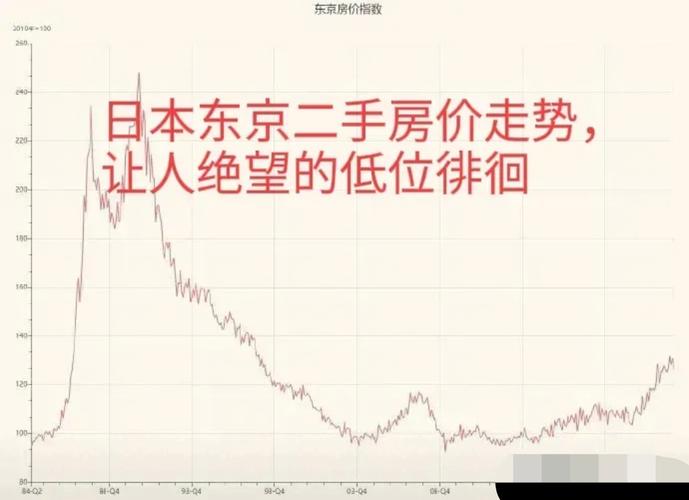

日本2017年的房价呈现出显著的复苏态势,这一趋势与日本政府多年的经济刺激政策、货币宽松环境以及东京等核心城市的人口流入和需求增长密切相关,从历史背景来看,日本房地产泡沫在1991年破裂后,房价经历了长期的下跌和低迷期,尤其是在“失去的二十年”间,市场信心严重不足,2017年作为安倍经济学推行后的关键年份,其房地产市场展现出与以往不同的韧性,成为观察日本经济复苏的重要窗口。

从全国范围来看,2017年日本所有类型住宅的平均价格较2016年上涨了约3.5%,其中东京圈(东京都、神奈川县、埼玉县、千叶县)的涨幅最为显著,达到5.2%,远超关西圈(大阪府、京都府、兵库县)的2.8%和名古屋圈的1.9%,这一区域分化现象反映出核心城市对人口和资源的强大吸引力,东京作为日本的政治、经济和文化中心,持续吸引着国内外年轻劳动力和投资者,尤其是2020年东京奥运会的申办成功,进一步提振了市场对东京基础设施建设和房地产市场的预期,东京核心区域(如千代田区、港区、中央区)的新建公寓平均价格已超过1亿日元(约合当时90万美元),部分高端项目甚至达到2亿日元以上,创下泡沫经济破裂后的新高。

在商业地产方面,2017年日本写字楼市场同样表现强劲,东京五大核心商圈(丸之内、大手町、有乐町、银座、霞关)的写字楼空置率降至3%以下,为近20年来的最低水平,租金同比上涨约8%,这一现象主要得益于企业盈利改善带来的扩张需求以及外资对日本商业地产的持续关注,物流地产也成为投资热点,受益于电商行业的快速发展和供应链重构需求,东京近郊和大阪地区的物流设施投资回报率保持在5%以上,吸引了大量机构投资者。

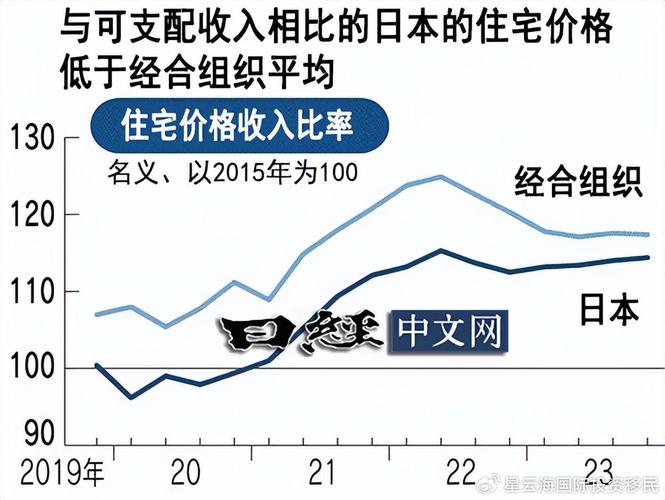

从政策环境来看,日本银行(BOJ)的超低利率政策(2017年维持-0.1%的政策利率和10万亿日元的国债购买规模)为房地产市场提供了充足的流动性,政府通过《住宅金融支援机构》的利率补贴措施,降低了购房者的融资成本,刺激了自住需求,值得注意的是,2017年房价的上涨主要由投资需求和改善型需求驱动,首次置业者的购房压力有所增加,尤其是在东京等核心城市,房价收入比已超过10倍,远高于国际公认的合理区间。

以下表格展示了2017年日本主要城市住宅价格涨幅及对比:

| 区域 | 2016年平均价格(万日元/㎡) | 2017年平均价格(万日元/㎡) | 同比涨幅 | 主要驱动因素 |

|---|---|---|---|---|

| 东京圈 | 5 | 0 | 2% | 人口流入、奥运预期、投资需求 |

| 关西圈 | 2 | 9 | 8% | 大阪都构想推进、企业迁入 |

| 名古屋圈 | 8 | 7 | 9% | 制造业复苏、区域经济稳定 |

| 日本全国平均 | 3 | 1 | 5% | 低利率政策、政府补贴 |

尽管2017年房价整体上涨,但市场仍面临潜在风险,人口老龄化问题持续加剧,2017年日本总人口已连续9年下降,长期来看可能抑制住房需求,全球货币政策收紧预期升温,若日本银行逐步退出宽松政策,可能导致利率上升,增加购房负担,部分地区(如地方城市)仍存在房价下跌和人口外流的问题,市场复苏并不均衡。

综合而言,2017年日本房价的复苏是短期政策刺激与长期结构性因素共同作用的结果,核心城市凭借其经济活力和人口优势,成为市场上涨的主要引擎,而商业地产和物流地产的表现则反映出经济结构优化的趋势,未来市场的可持续性仍取决于经济增长的稳定性、人口政策的成效以及金融环境的变化,对于投资者而言,需警惕区域分化和政策调整带来的风险,同时关注东京奥运会的后续影响及日本经济改革的进展。

相关问答FAQs:

-

问:2017年日本房价上涨的主要原因是什么?

答:2017年日本房价上涨的主要原因包括:日本银行长期实施的超低利率政策降低了融资成本;东京等核心城市持续吸引人口流入,尤其是年轻劳动力和国际投资者;2020年东京奥运会的申办成功提振了市场信心;政府通过《住宅金融支援机构》提供利率补贴,刺激了自住和投资需求;企业盈利改善带动了商业地产需求,尤其是写字楼和物流设施。 (图片来源网络,侵删)

(图片来源网络,侵删) -

问:2017年日本房价是否存在泡沫风险?

答:2017年日本核心城市(如东京)的房价快速上涨确实引发了对泡沫风险的担忧,房价收入比和租金回报率等指标显示部分区域已偏离基本面,例如东京核心公寓价格超过1亿日元,而首次置业者的负担能力有限;市场上涨主要由投资需求驱动,自住需求相对疲软,与1990年代泡沫经济时期相比,当前银行对房地产贷款的审批更为严格,企业杠杆率较低,且政府政策相对克制,因此全面泡沫的可能性较低,但仍需警惕利率上升和人口减少带来的长期风险。

日本2017房价为何突然上涨?一文深入剖析了日本房价上涨背后的原因,读后受益匪浅。