日本房价历史走势的四个主要阶段

我们可以将日本自二战后的房价走势大致分为四个阶段:战后重建与高速增长期、泡沫经济疯狂期、泡沫破裂与长期下跌期,以及当前温和复苏期。

(图片来源网络,侵删)

第一阶段:战后重建与高速增长期 (约1945年 - 1990年)

这个阶段又可以细分为两个子阶段:战后恢复和高速增长。

战后恢复期 (1945年 - 1955年)

- 背景:二战后,日本百废待兴,住房极度短缺,政府为了解决民生问题,大力推动住房建设。

- 房价特点:房价处于较低水平,但随着经济复苏和城市化进程,开始稳步上涨,这一阶段的上涨主要由真实居住需求驱动。

高速增长期 (约1955年 - 1990年)

- 背景:这是日本“经济奇迹”的时代,在“国民收入倍增计划”的推动下,日本经济实现了年均近10%的高速增长,工业化、城市化和出口导向型经济带来了巨大的财富。

- 房价特点:

- 持续上涨:随着国民收入的快速增加,储蓄大量涌入房地产和股市。

- 土地神话:一种普遍的观念开始形成——“土地是会不断增值的稀缺资源”,这种观念极大地刺激了投机需求。

- 低利率政策:为了刺激经济,日本央行长期实行低利率政策,使得借贷成本极低,进一步催生了投机热潮。

此阶段总结:房价上涨有坚实的经济基本面支撑,但投机因素已开始悄然累积。

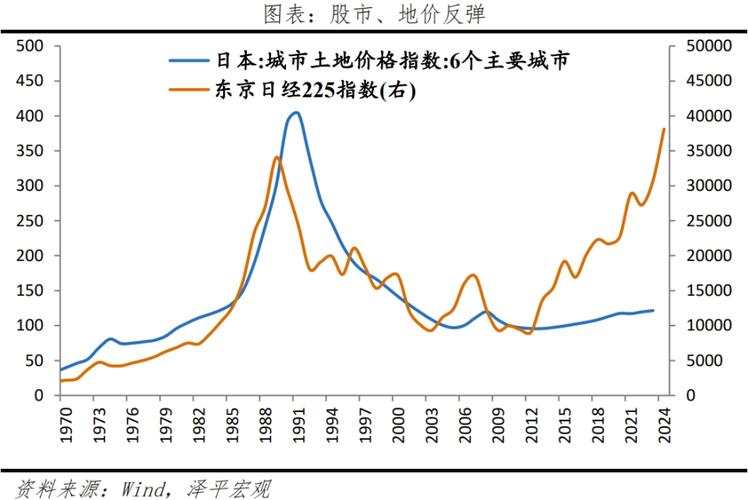

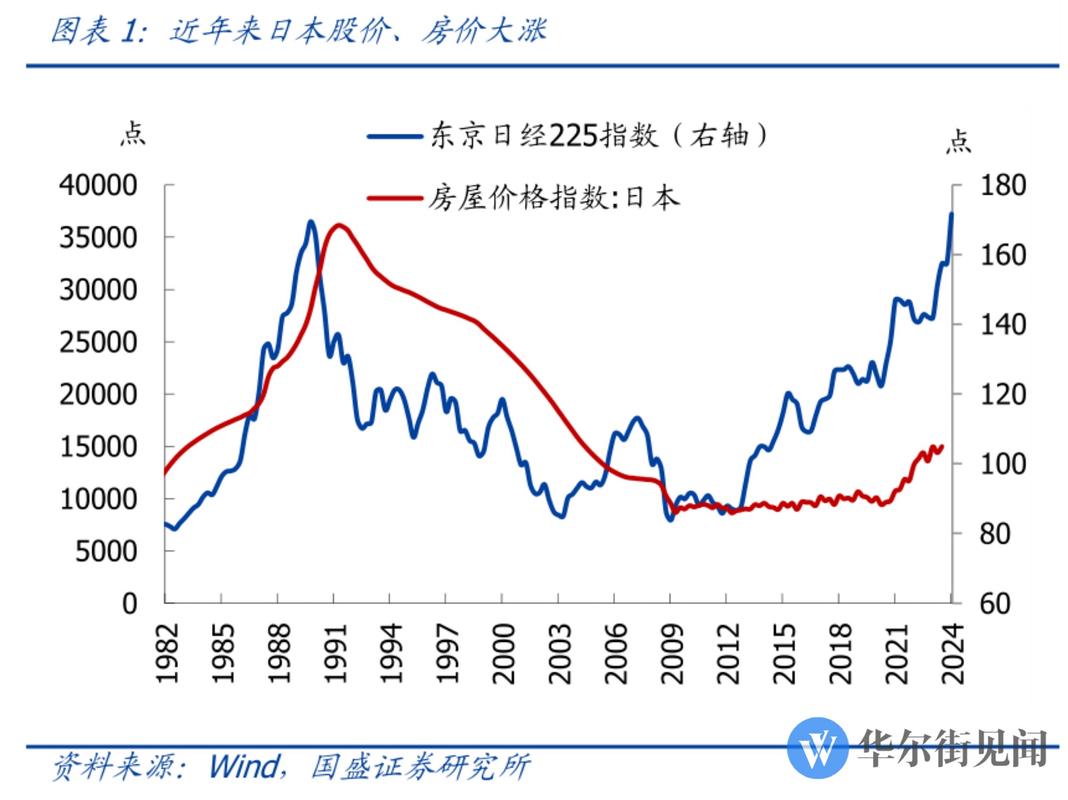

第二阶段:泡沫经济疯狂期 (约1986年 - 1991年)

这是日本房价历史上最疯狂、最戏剧性的阶段。

-

背景:

(图片来源网络,侵删)

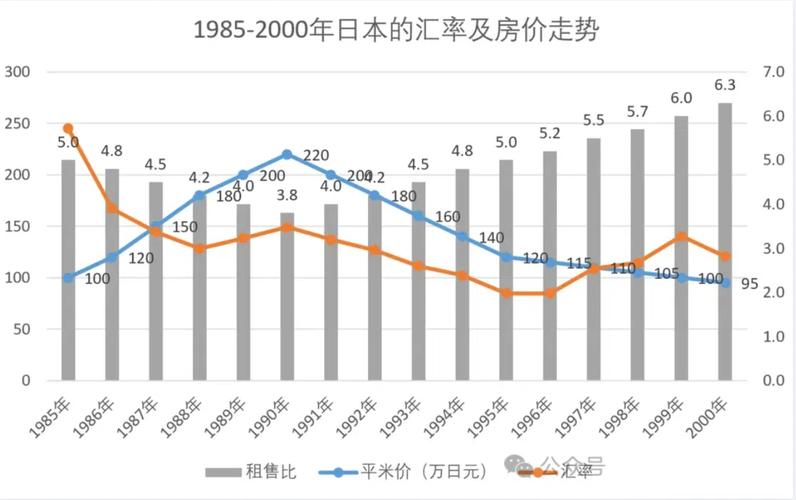

(图片来源网络,侵删)- 《广场协议》(1985年):为了解决美国巨额的贸易逆差,美、日、德、法、英五国签署协议,联合干预外汇市场,诱导美元对主要货币贬值,这导致日元在短时间内急剧升值。

- 经济冲击与应对:日元升值重创了日本的出口企业,为了对冲日元升值带来的经济衰退风险,日本央行在1986年至1989年间连续五次下调利率,将基准利率降至历史低点(2.5%)。

- 流动性过剩:超低利率释放出天量的流动性,这些资金没有全部进入实体经济,而是大量涌入股市和房地产市场,催生了史无前例的资产泡沫。

-

房价特点:

- 指数级飙升:房价和地价在短短几年内翻了几倍甚至几十倍,以东京为例,其核心商业区的地价在1985-1990年间上涨了约3倍。

- 全民投机:投机不再局限于富人,普通工薪阶层也通过贷款、甚至信用卡、高利贷等方式购买房产,期待“以房养房”,一夜暴富。

- 荒诞现象:出现了“东京23区的地价可以买下整个美国”的荒诞说法,一块高尔夫会员卡的价格甚至可以买到一套豪宅。

- “土地神话”登峰造极:人们坚信房价永远不会下跌,银行也乐于向任何有还款意愿的人(无论其还款能力如何)提供贷款。

此阶段总结:房价上涨完全脱离了基本面,由纯粹的投机和极度宽松的货币政策驱动,形成了巨大的泡沫。

第三阶段:泡沫破裂与长期下跌期 (约1991年 - 2012年)

这是日本著名的“失落的三十年”的开端,也是房价持续下跌的漫长时期。

-

背景:

(图片来源网络,侵删)

(图片来源网络,侵删)- 刺破泡沫:从1989年开始,日本央行为了抑制通胀和过热的经济,连续五次大幅加息,将基准利率从2.5%提升至6%,大藏省(财务省前身)对房地产融资出台了严格限制。

- “资产负债表衰退”:资产价格暴跌导致企业和家庭的资产严重缩水,他们不再追求利润最大化,而是将所有收入用于偿还债务,以修复资产负债表,这导致了长达十几年的通货紧缩和需求萎缩。

- 银行坏账危机:大量房地产贷款成为坏账,银行体系陷入困境,进一步收紧信贷,形成恶性循环。

-

房价特点:

- 长期下跌:从1991年左右开始,日本全国的平均地价和房价开启了长达15-20年的下跌通道,直到2000年代中期,才基本触底。

- 跌幅巨大:以东京为例,商业地价在1991-2002年间下跌了约60-70%,住宅地价也下跌了约50-60%。

- “负资产”潮:许多在泡沫期高位购房的人,发现房屋的市值已远低于剩余贷款,成为了“负资产”者,只能继续偿还早已“不值钱”的贷款。

- 市场信心崩溃:“土地神话”彻底破灭,房地产市场一蹶不振,失去了作为投资品的吸引力。

此阶段总结:泡沫的破裂给日本经济留下了深刻的创伤,房价的长期下跌不仅是经济问题,也严重影响了社会信心和消费意愿。

第四阶段:当前温和复苏期 (约2013年 - 至今)

在经历了长期的下跌后,日本房地产市场,尤其是在部分核心城市,开始出现复苏迹象。

-

背景:

- “安倍经济学”(Abenomics):2012年底安倍晋三上台后,推行了大胆的货币宽松政策(QQE)、灵活的财政政策和结构性改革,超低利率甚至负利率政策再次出现。

- 东京奥运会申办成功(2013年):成功申办2020年奥运会(后延期至2021年)极大地提振了市场信心,尤其是在东京都市圈。

- 旅游与外国投资:访日外国游客数量激增,带来了大量的住宿和投资需求,外国投资者也看好东京等核心城市的地产价值。

- 企业投资:在“企业治税”等政策下,企业利润增加,开始重新投资和扩张,带动了对办公楼和商业地产的需求。

-

房价特点:

- 区域分化严重:复苏主要集中在东京、大阪、名古屋等大都市圈的核心区域,而地方城市的房价依然低迷,甚至继续下跌。

- 温和上涨:东京等地的公寓价格已超过泡沫时期的高点,但整体涨幅相对理性,没有重蹈覆辙,上涨主要由真实需求(居住、投资)和流动性驱动,而非全民投机。

- 市场结构变化:外资、大型房地产投资基金(REITs)的参与度提高,市场更加成熟和机构化。

此阶段总结:日本房地产市场已走出漫长的“冰河期”,但全国性的普涨时代已经结束,市场进入了一个由核心城市带动、区域分化明显的“新常态”阶段。

总结与启示

| 阶段 | 时间 | 主要驱动因素 | 房价特点 | 关键事件/政策 |

|---|---|---|---|---|

| 战后重建与高速增长 | 1945 - 1990 | 经济增长、城市化、真实需求 | 稳步上涨,开始累积投机 | 国民收入倍增计划、低利率 |

| 泡沫经济疯狂期 | 1986 - 1991 | 日元升值、超低利率、全民投机 | 指数级飙升,严重脱离基本面 | 《广场协议》、连续降息 |

| 泡沫破裂与长期下跌 | 1991 - 2012 | 刺破泡沫、资产负债表衰退、银行坏账 | 长期持续下跌,跌幅巨大 | 连续加息、金融紧缩 |

| 当前温和复苏期 | 2013 - 至今 | 安倍经济学、奥运申办、外资流入 | 区域分化,核心城市温和上涨 | QQE、负利率、访日游客增加 |

对中国的启示: 日本房价的历史是中国当前市场最常被提及的“前车之鉴”,其教训深刻:

- 警惕“土地神话”:任何坚信“房价永远上涨”的观念都极其危险。

- 金融政策的双刃剑:长期超低利率是催生泡沫的温床,而急剧的紧缩政策又可能刺破泡沫。

- 实体经济的根基:房地产的繁荣必须建立在坚实的实体经济和居民收入增长之上,否则就是空中楼阁。

- 泡沫破裂的长期性:泡沫破裂后,经济和市场的恢复是一个漫长而痛苦的过程,即“资产负债表衰退”。

希望这份详细的分析能帮助您全面理解日本房价的波澜壮阔的历史。

暂无评论,1人围观