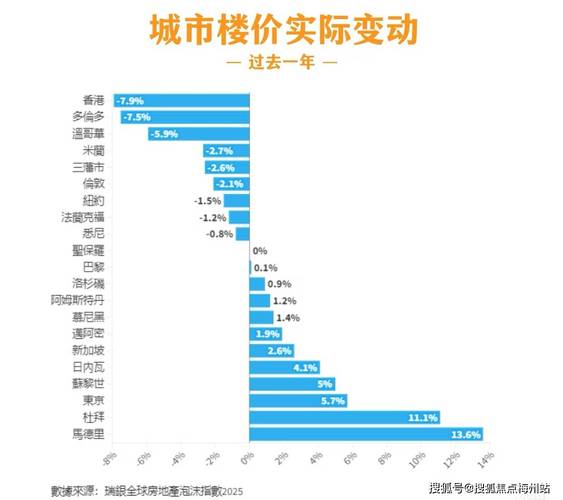

“香港房价是否存在泡沫?”是全球经济学家、投资者和普通市民持续热议的核心问题,要理解这个问题,我们需要从泡沫的定义、香港房价的现状、支撑其高位的因素、以及潜在的触发点等多个维度进行分析。

什么是“房价泡沫”?

我们需要明确“泡沫”的定义,在经济学中,泡沫指的是资产价格远超其内在价值的现象,这种脱离基本面(如租金收入、购买力、经济增速)的上涨,通常由投机、过度乐观和宽松的信贷环境驱动,泡沫最终会破裂,导致价格急剧下跌。

判断房价是否存在泡沫,通常会参考以下几个关键指标:

- 房价收入比:衡量家庭收入需要多少年才能购买一套住房,国际警戒线通常在3-6倍,而香港常年位居全球榜首,远超20倍。

- 租金回报率:衡量房产年租金收入与房价的比率,香港的租金回报率极低,通常在2%-3%左右,远低于全球主要城市(如纽约、伦敦的4%-5%)甚至银行存款利率,这表明,购买房产的主要动机不是收租,而是期待资本增值。

- 房价与GDP比率:衡量房价相对于整体经济规模的水平,香港的这一比率也处于全球最高水平。

- 信贷增长:家庭债务占GDP的比重,香港的家庭债务水平非常高,大部分与按揭贷款相关,为房价上涨提供了强大的资金支持。

从这些指标看,香港房价几乎在所有维度上都显示出“泡沫”的特征。

香港房价为何能长期处于“泡沫”状态而不破裂?

香港房价高企且持续坚挺,背后有多股强大的力量在支撑,这些因素共同构成了一个“泡沫”难以被刺破的生态系统。

极端的土地供应短缺

这是最根本、最核心的原因。

- 地理限制:香港多山,可开发的土地面积有限。

- 政府土地供应策略:过去的特区政府在土地供应上相对保守,尤其是在2019年社会事件后,土地出让计划多次受阻,私营住宅用地供应长期不足,导致“物以稀为贵”。

- 房屋供应缺口:每年新增的住宅供应量远低于社会需求,造成严重的供不应求局面。

港币与美元挂钩的联系汇率制度

这是金融层面的关键支撑。

- 跟随美国利率:香港没有独立的货币政策,其利率必须跟随美国,过去十几年,美国实行超低利率和量化宽松政策,导致香港的银行同业拆息也处于极低水平。

- 廉价资金:极低的利率使得按揭贷款成本非常低,刺激了居民的购房能力和投资/投机需求,大量的热钱也通过香港进入楼市,寻求保值增值。

香港作为“避风港”的独特地位

- 资金安全港:香港拥有独立的司法体系、自由的经济和资本流动,在全球政治经济动荡时(如中美贸易战、俄乌冲突),被视为资金安全的避风港。

- 内地资金流入:内地高净值人群和寻求资产配置的投资者,将香港房产视为全球资产组合中的重要一环,进一步推高了需求。

强大的购买力与投资文化

- 全球最高收入之一:香港居民人均收入水平高,本地中产及以上阶层有强烈的置业意愿。

- 房产信仰:在香港,房产不仅是居住品,更是最重要的财富储存、传承和增值工具,这种“有土斯有财”的观念深入人心,使得市场具有强大的“刚性需求”。

- 低税率环境:香港没有资本利得税和遗产税,使得房产交易的增值部分可以几乎完全保留,进一步刺激了投资行为。

政府政策的“托市”效应

- 需求管理而非增加供应:过去政府更多通过“印花税”(如额外印花税SSD、买家印花税BSD)来抑制短期投机,而非大力增加土地供应来平抑价格,这些政策反而可能在短期内制造“买涨不买跌”的心理。

- 公屋政策:政府提供大量公屋,但这主要针对低收入群体,并未能解决广大“夹心层”(即收入过高无法申请公屋,又无力负担私楼的家庭)的住房问题,这部分需求依然涌入私楼市场。

泡沫破裂的潜在风险与触发点

尽管支撑因素强大,但泡沫终究有其脆弱性,以下情况可能成为刺破泡沫的“针”:

利率的急剧上升(最核心的风险)

- 美联储加息周期:由于联系汇率制,香港必须跟随美国加息,2022年以来,美联储为对抗通胀而进行的激进加息,已导致香港最优惠利率从极低水平飙升至5.75%。

- 影响:

- 按揭成本飙升:新申请和再融资的月供大幅增加,严重削弱了购房者的购买力。

- 投资吸引力下降:当按揭利率高于租金回报率时,房产作为投资的吸引力骤降。

- 资金外流:高息环境可能吸引资金流出香港,寻求更高回报。

全球经济严重衰退

如果全球主要经济体陷入深度衰退,将直接影响香港的贸易、金融、旅游和零售业,导致失业率上升、居民收入减少,从而削弱购房需求。

政治与社会环境剧变

任何可能动摇香港国际金融中心地位、法治稳定或资本自由流动的重大事件,都可能瞬间摧毁投资者的信心,导致资金大规模撤离,引发楼市崩盘。

政府突然、大力增加土地供应

如果政府宣布并大规模推出“明日大屿”等大型填海或新发展区计划,并能在短期内形成有效供应,将从根本上改变市场对“稀缺性”的预期,可能导致买家观望,价格回调。

当前市场状况与未来展望

- 近期趋势:自2022年美联储启动加息周期以来,香港楼市已经从高峰期明显降温,房价指数已累计下跌约10%-15%,成交量也大幅萎缩,市场正从“卖方市场”转向“买方市场”,议价空间增大。

- 未来展望:

- 软着陆还是硬着陆? 这是目前市场争论的焦点。

- 软着陆:如果美国通胀顺利回落,美联储结束加息并开始降息,香港利率也将随之回落,楼市可能在经历一段调整期后,随着经济温和复苏而企稳。

- 硬着陆:如果美国经济衰退,或者香港利率在高位维持过久,可能导致失业率上升、断供个案增加,最终引发房价更大幅度的、急剧的下跌,即“泡沫破裂”。

香港房价无疑存在巨大的泡沫,其价格水平已严重脱离本地居民的实际购买力和经济基本面。

这个泡沫之所以能够持续存在并膨胀,是由土地稀缺、联系汇率制、避风港地位、投资文化和政策托市等多重强大因素共同作用的结果,它是一个结构性的问题,而非简单的市场过热。

香港楼市正处于一个关键的转折点。持续的高利率是悬在市场上方的达摩克利斯之剑,未来香港房价的走向,将高度依赖于美国货币政策的动向、香港自身的经济表现以及政府能否有效解决土地供应这一根本性难题。

对于普通市民而言,高房价不仅是经济问题,更是深刻的社会问题,影响着年轻人的发展、生育意愿和社会流动性,如何在这“泡沫”与民生之间找到平衡,是香港未来面临的最严峻挑战之一。

暂无评论,1人围观