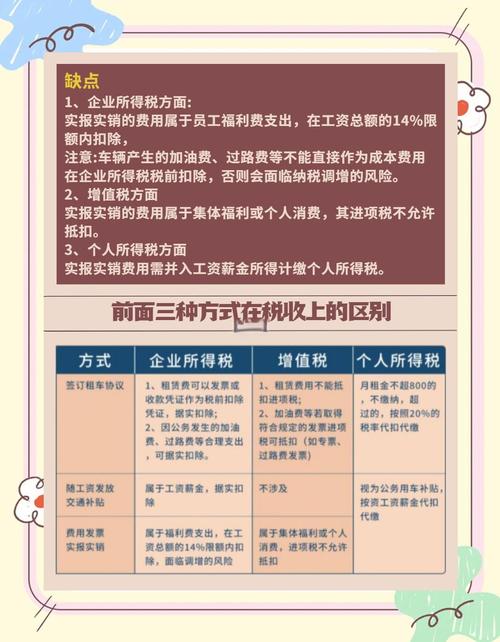

是关于公司租房账务处理的详细说明,结合最新会计准则及实务操作整理而成:

费用分类与科目归属

根据房屋用途不同,租金应计入对应的会计科目: | 用途类型 | 对应会计科目 | 说明 | |--------------------|--------------------------------|--------------------------------------------------------------------------| | 办公场所 | 管理费用-租赁费 | 企业行政管理部门使用的办公室、会议室等日常办公场地 | | 生产车间 | 制造费用-租赁费 | 直接服务于生产的厂房或设备安置空间 | | 商业经营门店 | 经营费用/销售费用-租赁费 | 包括线下零售店铺、展示中心等以营利为目的的经营性场所 | | 员工宿舍 | 管理费用或福利费(视情况而定)| 若作为员工福利提供的住宿,可能涉及个人所得税代扣代缴问题 |

核心业务流程的会计分录

预付租金阶段

当企业提前支付多期租金时(如季付/年付):

- 借:预付账款——XX项目

- 贷:银行存款/库存现金

📌示例:某科技公司签订一年期办公楼租赁合同并一次性支付12万元租金,此时应全额记入“预付账款”。

按月摊销处理

需定期将预付款项分摊至实际受益期间:

- 借:管理费用/制造费用等(按用途选择)

- 贷:预付账款——XX项目

💡注意:新准则已取消“待摊费用”科目,建议采用“预付账款”进行过渡核算,对于跨年度的长期租赁合同,可设置“长期待摊费用”科目系统化管理。

直接支付单期租金情形

若按月结算且金额较小时可直接费用化:

- 借:相关费用科目(管理/销售/制造)

- 贷:银行存款

⚠️特别提醒:所有入账必须取得合规发票,否则无法在企业所得税前扣除。

特殊场景解决方案

▶️ 水电费代缴与报销

租用个人房产产生的公用事业支出需特别注意: ① 票据获取方式:要求房东通过税务局代开增值税普通发票,或申请开具费用分割单; ② 审批流程:员工提交载明租赁关系的合同复印件+加盖公章的费用明细表,经部门负责人签批后报销; ③ 账务记载:计入对应期间的管理费用,并在摘要栏注明“XX地址水电费”。

▶️ 代缴税费处理

若协议约定由承租方承担业主应缴的房产税、个税等税款:

- 会计分录:

- 借:管理费用/营业外支出

- 贷:应交税费——代交代扣税金 实际缴纳时再冲减该科目余额,年终汇算清缴时需作纳税调增处理。

收入端账务规范(适用于转租情况)

当企业作为二房东收取次级租户款项时: | 业务环节 | 会计分录 | 税务要点 | |--------------------|---------------------------------------------|-----------------------------------| | 收到租金 | 借:银行存款 贷:其他业务收入 | 需按规定申报增值税及附加税费 | | 计提折旧 | 借:其他业务成本 贷:累计折旧 | 针对自有固定资产用于出租的情形 | | 支付原房东租金 | 借:其他业务成本 贷:银行存款 | 保持收支两条线的清晰核算 |

银行账务衔接要点

涉及租金收付的银行交易应执行双重核对机制: ① 明细核算层:逐笔登记每笔收付款记录,关联业务合同编号; ② 综合汇总层:每日编制科目日结单,确保借贷方发生额平衡; ③ 对账机制:月末根据银行对账单与企业账簿进行双向勾稽,差异应及时查明原因并调整。

FAQs

Q1:跨年租赁合同必须按月摊销吗?

A:虽然准则规定最低按年度摊销,但实务中建议采用按月分摊的方式,这样可以更精准匹配权责发生制原则,避免某个会计期间费用畸高影响损益波动,例如某制造业企业签订三年厂房租赁合同,采用直线法按月平均计入制造费用更为合理。

Q2:没有取得发票能否暂估入账?

A:根据税法规定,未取得合法凭证的成本费用不得税前扣除,但在账面上可先做暂估处理(借记相关费用科目,贷记应付账款),待取得发票后再红字冲回并重新记账,需要注意的是,这种处理方式仅解决暂时挂账问题,最终

暂无评论,6人围观