租房税的缴纳是房屋租赁过程中不可忽视的重要环节,涉及出租方、承租方以及中介等多方主体,具体缴纳方式、税种及税率因租赁主体(个人或企业)、房屋性质(住宅或非住宅)以及地区政策差异而有所不同,以下从纳税主体、税种及税率、缴纳方式、优惠政策等方面详细说明租房税的缴纳流程和注意事项。

租房税的纳税主体与义务人

租房税的纳税主体通常为房屋的出租方,即产权所有人,若出租方为个人,则由个人承担纳税义务;若出租方为企业或单位,则由企业作为扣缴义务人或自行申报纳税,承租方一般不承担纳税义务,但若出租方未按规定缴税,部分地区的税务部门可能要求承租方代扣代缴或协助提供租赁信息,通过房地产中介机构出租的,中介机构有义务协助租赁双方办理税务登记和纳税申报。

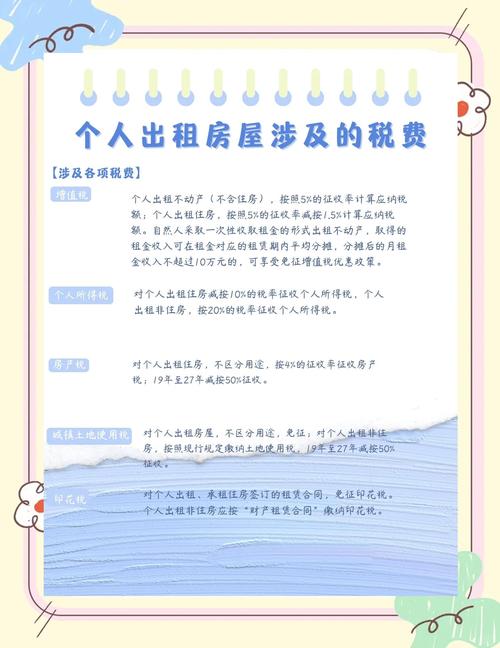

主要税种及税率(以个人出租为例)

租房涉及的主要税种包括增值税、城市维护建设税、教育费附加、房产税、个人所得税、印花税等,具体税率如下(注:以下为常见标准,实际以当地政策为准):

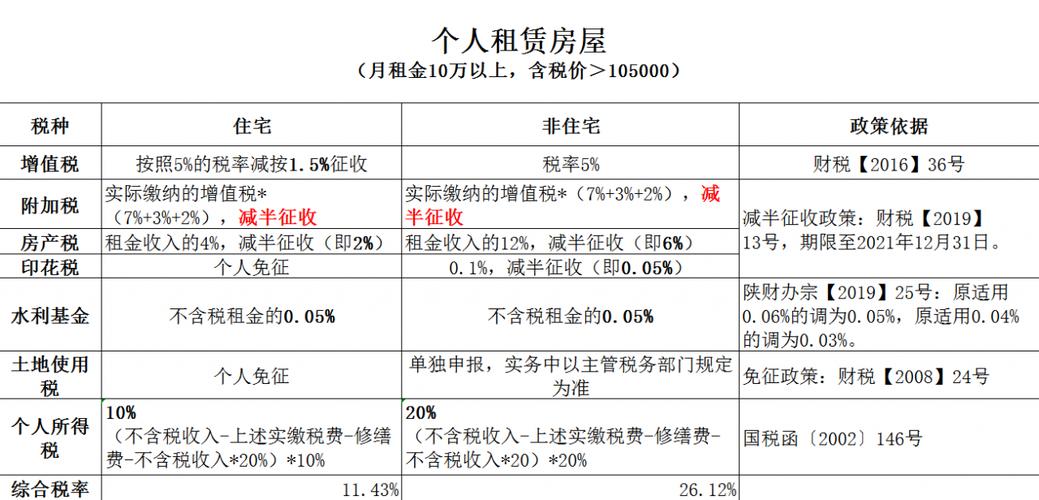

| 税种 | 计税依据 | 税率(或计算方式) | 备注 |

|---|---|---|---|

| 增值税 | 租金收入(月租金≤10万元免征) | 个人出租住房:1.5%;非住房:5% | 小规模纳税人月销售额≤10万元免征 |

| 城市维护建设税 | 增值税税额 | 市区7%、县城5%、其他1% | 个人出租住房可减免 |

| 教育费附加 | 增值税税额 | 3%(个人出租住房可减免) | 与城建税同步计算 |

| 房产税 | 租金收入 | 个人出租住房:4%;非住房:12% | 从租计征 |

| 个人所得税 | 租金收入(可扣除合理费用) | 个人出租住房:10%;非住房:20% | 费用包括税费、维修费等,月租金≤4000元可扣800元,>4000元扣20% |

| 印花税 | 租赁合同金额 | 个人出租住房:0.1%;非住房:0.3% | 按合同总额计算,个人出租住房免征 |

示例:若个人将月租金3000元的住房出租(假设为小规模纳税人,且在市区),每月需缴税计算如下:

- 增值税:3000×1.5%=45元(月租金≤10万元可享受免税,部分地区实际执行中可能免征)

- 城建税:45×7%=3.15元(若增值税免税则此税为0)

- 教育费附加:45×3%=1.35元(同上)

- 房产税:3000×4%=120元

- 个人所得税:(3000-800-120-3.15-1.35)×10%=207.5元

- 印花税:3000×0.1%×12个月=3.6元(按年合同计算,个人住房免征)

合计:若增值税免税,则主要税费为120+207.5=327.5元/月。

企业出租房屋的税费计算

企业出租房屋需缴纳的税种与个人类似,但计税方式略有不同:

- 增值税:一般纳税人适用9%(非住房)或5%(住房),小规模纳税人适用3%(减按1%征收至2027年12月31日)。

- 房产税:从租计征时,税率为12%(非住房)或4%(住房)。

- 企业所得税:租金收入需并入应纳税所得额,适用25%或20%(小型微利企业)的税率,可扣除相关成本费用。

- 其他税费:城建税、教育费附加、印花税等与个人出租一致,但无个人住房的减免政策。

租房税的缴纳方式

- 自行申报:出租方可通过当地电子税务局、办税服务厅或“个人所得税”APP等渠道申报纳税,个人出租住房可享受综合所得或财产租赁所得申报,选择财产租赁所得需单独计税。

- 代扣代缴:若出租方为企业,承租方作为扣缴义务人,在支付租金时需代扣代缴相关税费。

- 委托代征:部分地区通过街道、社区或中介机构实行委托代征,简化流程。

注意事项:

- 纳税期限:个人住房出租通常按月或按季申报,企业按月或按季预缴,年终汇算清缴。

- 发票开具:缴税后可申请开具增值税发票,承租方(尤其是企业)需取得发票才能入账或抵扣。

- 信息申报:部分地区要求租赁双方签订合同后30日内向住建部门备案,并同步提交税务信息。

优惠政策

为鼓励住房租赁市场发展,国家对个人出租住房给予多项税收优惠:

- 增值税:月租金≤10万元免征增值税(小规模纳税人)。

- 房产税:个人出租住房按4%税率计征(非住房为12%)。

- 个人所得税:可减除税费、维修费用等,部分地区对“租金收入不超过800元的”免征个税。

- 印花税:个人出租住房免征印花税。

对保障性租赁住房、公租房等特定租赁行为,可享受更大幅度的税收减免。

常见问题与合规风险

- 未缴税的后果:税务部门可通过租赁合同备案信息、大数据比对等方式监控,未缴税将面临补缴税款、滞纳金(每日万分之五)及罚款(0.5倍至5倍)。

- 阴阳合同避税:部分出租方为降低税负,申报租金远低于实际成交价,属于违法行为,一旦被查实将承担法律责任。

- 异地出租缴税:房屋出租地与产权地不一致时,应在租赁行为发生地(即房屋所在地)缴税。

相关问答FAQs

Q1:个人出租住房,月租金5000元,如何计算个人所得税?

A1:个人出租住房个人所得税可减除相关费用后计算,假设月租金5000元,可扣除项目包括:

(1)税费:若已缴纳增值税、城建税等(假设增值税免征,房产税5000×4%=200元);

(2)修缮费用:每月不超过800元的实际修缮支出(需提供凭证);

(3)其他费用:800元(固定扣除)或20%(按租金收入比例)。

若选择800元扣除,则应纳税所得额=5000-200-800=4000元,个人所得税=4000×10%=400元,若选择20%扣除,应纳税所得额=5000×(1-20%)-200=1800元,个人所得税=1800×10%=180元(两者取低,最终为180元)。

Q2:企业出租商铺,年租金100万元,如何计算税费?

A2:假设企业为小规模纳税人(2023年适用1%增值税征收率),税费计算如下:

(1)增值税:100万÷(1+1%)×1%=0.99万元;

(2)城建税:0.99×7%=0.0693万元(市区);

(3)教育费附加:0.99×3%=0.0297万元;

(4)房产税:100万×12%=12万元(非住房);

(5)印花税:100万×0.3‰=0.3万元;

(6)企业所得税:租金收入100万扣除相关成本(如折旧、维修费等)及上述税费后的余额,按25%税率计算(假设无其他成本,应纳税所得额=100-0.99-0.0693-0.0297-12-0.3=86.61万元,企业所得税=86.61×25%=21.65万元)。

合计税费≈0.99+0.0693+0.0297+12+0.3+21.65≈35.04万元。

为租房税缴纳的基本流程和计算方法,具体操作中需结合当地税务部门政策执行,建议通过12366纳税服务热线或办税窗口咨询最新规定,确保合规纳税。

暂无评论,1人围观