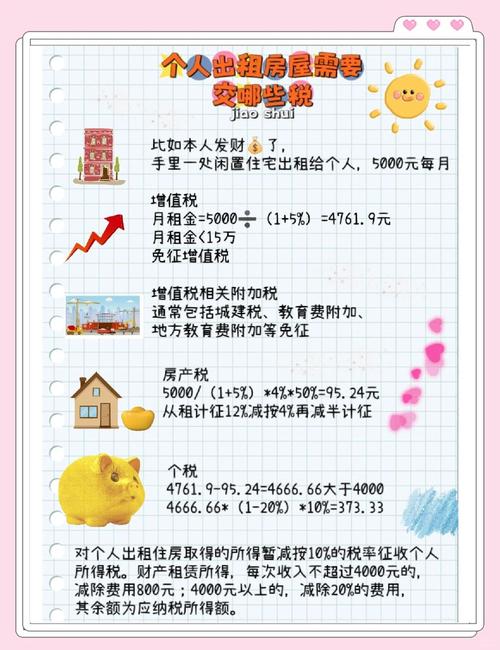

是关于租房收入如何计算税收的详细说明,综合了最新政策与实操案例,帮助您清晰掌握各类税费的具体规则和计算方式:

(图片来源网络,侵删)

| 税种 | 适用场景 | 税率/征收率 | 计税依据与公式 | 优惠政策或特殊规定 |

|---|---|---|---|---|

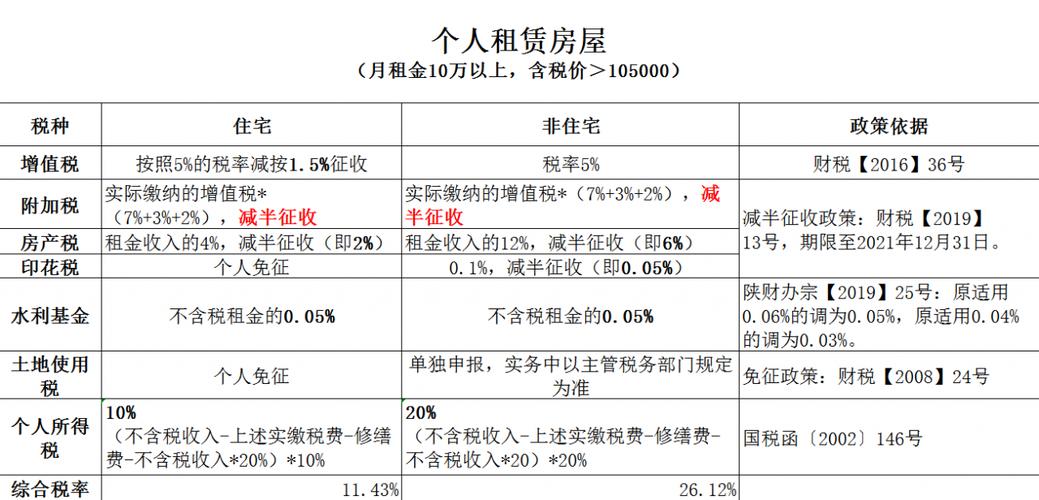

| 增值税 | 出租住房 | 5%征收率减按1.5% | 应纳税额=含税租金÷(1+5%)×1.5%;若月均分摊后≤10万元可免征 | 一次性收取多月租金时允许分摊至各月判断是否达标;例如一次性收半年租金3.6万元,则月均6000元符合免税条件 |

| 出租非住房(如商铺) | 5%全额缴纳 | 应纳税额=含税租金÷(1+5%)×5% | 无免税额度限制,需全额计税 | |

| 个人所得税 | 住房出租 | 减按10%税率 | 两种模式可选:①据实申报:应纳税所得额=租金收入−税费−修缮费(≤800元/月)−法定减除费用;②核定征收:无法提供成本凭证时,按租金收入5%核定应纳税所得额,再乘以对应税率 | 月租金≤4000元时固定扣除800元;>4000元时扣除20%费用;例如月租8000元且支付修缮费1000元,则应纳税所得额=8000−已缴增值税−800(修缮上限)−1600(20%费用),剩余部分×10%即为个税 |

| 非住房出租 | 20%税率 | 同样适用成本扣除规则,但税率更高 | 若采用核定征收,如商铺月租2万元无成本凭证,则应纳税额=20000×5%×20%=200元 | |

| 房产税 | 个人出租住房 | 4% | 应纳税额=租金收入×4% | 2023年1月1日至2027年底,小规模纳税人可享受减半征收优惠 |

| 企业/非住房出租 | 12% | 以不含增值税的租金为计税基础 | 企事业单位向专业化住房租赁企业出租住房时也适用4%优惠税率 | |

| 附加税费 | 城市维护建设税+教育费附加等 | 增值税额的1%-7%、3%、2% | 根据实际缴纳的增值税计算,小规模纳税人可减半征收至2027年底 | 若增值税免征(如月租≤10万元),则附加税费同步免征 |

| 印花税 | 个人住房租赁合同 | 免征 | 仅对非住房或商业用途合同征税 | |

| 城镇土地使用税 | 个人出租住房 | 免征 | 无论用途均免缴 |

典型场景示例解析

案例1:个人出租住房(月租8000元)

- 增值税:因月租未超10万元免征;

- 个人所得税:假设当月支付修缮费1000元、已缴其他税费85.71元,则应纳税所得额=8000−85.71−800(修缮上限)−1600(20%费用)=5514.29元,个税=5514.29×10%≈551.43元;

- 房产税:8000×4%=320元/月。

案例2:个人出租商铺(月租2万元且无成本凭证)

- 增值税:20000÷1.05×5%≈952.38元;

- 个人所得税(核定征收):20000×5%×20%=200元;

- 房产税:20000×12%=2400元/月。

相关问答FAQs

Q1: 如果一次性收取全年房租,如何判断是否符合增值税免税条件?

A: 根据规定,可将总租金平均分摊至每个月,只要分摊后的月租金不超过10万元即可免征增值税,例如一次性收取12个月房租共12万元,则月均1万元仍符合免税标准。

Q2: 装修房屋产生的大额支出能否全额抵扣个人所得税?

A: 不能,税法规定每月最多只能扣除800元的修缮费用,超出部分不可累计或跨月使用,建议保留合法票据并优先安排在高租金月份进行抵扣以最大化节税效果。

通过以上规则和案例,您可以根据自身出租类型、租金水平及成本情况精准测算税费负担,若涉及复杂情形(如转租、企业出租等),建议

(图片来源网络,侵删)

租房收入纳税,合理计算,合法合规是关键。