承租人因个人需求或企业报销需要,向房东索取租房发票是常见需求,但现实中,许多承租人对租房发票的开具流程、注意事项及税费承担等问题存在困惑,本文将详细说明承租人获取租房发票的完整流程、不同情形下的处理方式及注意事项,帮助承租人顺利解决发票问题。

明确租房发票的开具主体

租房发票的开具主体应为房屋的出租方,即房东或产权人,根据《中华人民共和国发票管理办法》,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票,承租人有权要求房东提供租房发票,房东也有义务依法开具,需要注意的是,如果房东为个人且未办理税务登记,通常无法自行开具发票,需通过税务机关代开;如果房东为企业或个体工商户,则应自行开具发票。

租房发票的开具流程

(一)与房东沟通确认

在租房前或租期内,承租人应主动与房东沟通发票事宜,明确以下内容:

- 发票类型:根据承租人用途,确认需要开具增值税普通发票还是增值税专用发票,个人用途通常需普通发票,企业报销可能需普通发票(部分企业接受专票,需提前确认)。

- 税费承担方:租房涉及税费(如增值税、个人所得税、房产税等),需明确由房东承担还是从租金中扣除,根据税法规定,税费本应由纳税义务人(房东)承担,但实践中常由双方协商,若约定由承租人承担,需确保租金包含税费或额外支付,避免后续纠纷。

- 发票信息:提供准确的发票抬头(个人需提供身份证号,企业需提供完整公司名称、税号等)、租赁起止时间、月租金、房屋地址等信息,确保信息与合同一致,避免发票作废重开。

(二)房东自行开具或代开发票

-

房东为企业/个体工商户:

若房东为企业或个体工商户,需自行通过税务系统开具发票,流程一般为:- 登录当地电子税务局或办税服务厅,选择“发票开具”模块;

- 填写承租人提供的发票信息、租金金额、租赁期限等;

- 确认税费并完成缴款(若税费由房东承担);

- 生成电子发票(或打印纸质发票)交付承租人,电子发票与纸质发票具有同等法律效力,建议优先选择电子发票,方便保存和使用。

-

房东为个人(未办理税务登记):

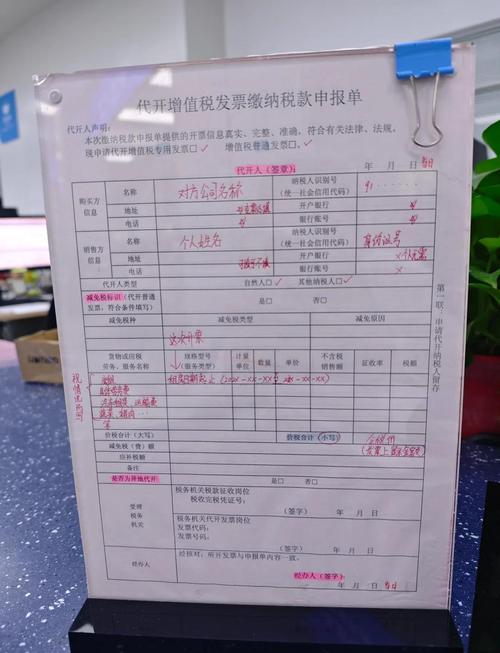

若房东为个人且未办理税务登记,需到房屋所在地的税务机关代开发票,流程为: (图片来源网络,侵删)

(图片来源网络,侵删)- 房东携带本人身份证、房屋产权证明、租赁合同到主管税务机关办税服务厅;

- 填写《代开增值税发票缴款书》,申报缴纳增值税及附加、个人所得税(财产租赁所得,税率为20%,但可享受优惠,如月租金不超过10元的免征增值税,个人所得税按实际计算);

- 税务机关审核后,当场代开发票(通常为增值税普通发票,若需专票需额外提供承租人的一般纳税人资格证明等材料)。

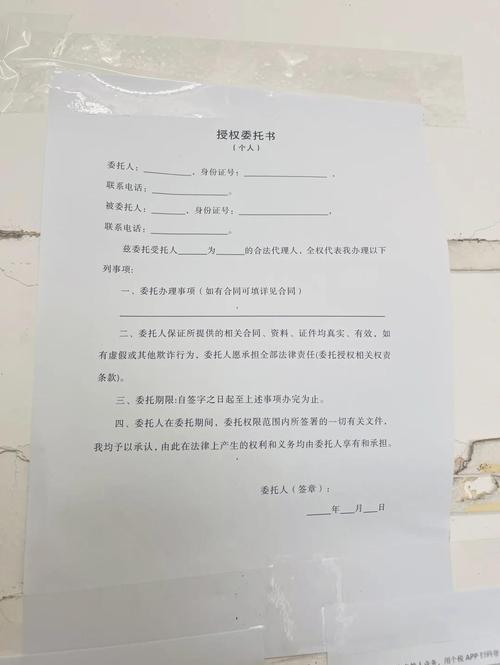

注意:代开发票需房东本人办理,若无法亲自到场,可委托承租人代办,但需提供房东签字的委托书及双方身份证件。

(三)承租人核对发票信息

收到发票后,承租人需仔细核对以下信息,确保无误:

- 发票抬头、税号(企业)、身份证号(个人)是否准确;

- 租赁房屋地址、起止日期是否与合同一致;

- 金额是否与实际支付租金一致(含税费调整后的金额);

- 发票专用章是否清晰(房东为个人代开时,为税务机关代开发票专用章;企业自行开具时,为发票专用章);

- 发票代码、号码是否完整,是否有重复开具风险。

若信息有误,需及时联系房东或税务机关作废重开,避免影响报销或税务抵扣。

不同情形下的注意事项

(一)长租与短租发票处理

- 长租(1年以上):建议按年或按季度开具发票,避免频繁开票增加房东或税务机关工作量,若租金按年支付,可一次性开具全年发票;若按月支付,可协商按月或季度汇总开具。

- 短租(如民宿、临时办公):需明确租赁天数及总金额,房东应按实际租金开具发票,部分平台(如 Airbnb、途家)可协助代开发票,需提前与平台确认流程。

(二)转租情形下的发票问题

若承租人将房屋转租给次承租人,能否开具发票需分情况:

- 原房东同意转租并已提供发票:承租人可凭原发票向次承租人开具转租发票,但需确保转租金额高于原租金(差额部分需缴纳增值税等),且原房东同意转租合同。

- 原房东不同意转租或未提供发票:承租人无法自行开具发票,需由原房东向次承租人开具,或由次承租人直接联系原房东处理。

注意:转租需符合合同约定及法律规定,否则可能面临合同无效风险。

(三)税费承担与租金调整

租房税费主要包括:

- 增值税:个人出租住房,月租金≤10元免征;>10元,减按1.5%计算(小规模纳税人)。

- 个人所得税:财产租赁所得,每次收入≤4000元,减除费用800元;>4000元,减除20%费用,其余额按20%税率(可享受优惠,如住房租赁按1.1%计算)。

- 城市维护建设税、教育费附加:增值税的7%、3%(或地方附加)。

- 房产税:个人出租住房,按租金收入的4%计算。

若约定税费由承租人承担,建议在合同中明确“租金为税后金额”或“税费由承租人另行支付”,并保留租金支付凭证及税费缴纳证明,避免后续纠纷,若房东未提前告知税费而突然要求承担,承租人可依据《民法典》主张公平原则,协商解决。

承租人常见问题及应对

-

房东拒绝开发票怎么办?

(图片来源网络,侵删)

(图片来源网络,侵删)- 沟通协商:明确索要发票是承租人的合法权利,房东拒绝可能面临税务风险(如税务机关补税、罚款),尝试通过沟通解决。

- 合同约束:若租赁合同中未约定发票条款,可签订补充协议,明确房东开具发票的义务及违约责任(如延迟开具的违约金)。

- 法律途径:若协商无效,可向当地税务机关举报(电话:12366),税务机关将督促房东履行纳税义务并代开发票。

-

发票丢失如何处理?

若发票丢失,承租人可要求房东提供发票存根复印件或到税务机关申请《丢失增值税发票已报税证明单》,凭证明复印件入账或报销,电子发票可登录开票方平台重新下载,无需担心丢失问题。

相关问答FAQs

Q1:租房发票必须由房东开具吗?可以自己找第三方代开吗?

A:租房发票原则上应由房东(纳税义务人)开具,根据税法规定,只有纳税义务人才能就其经营收入开具发票,承租人无权代开发票,若房东为个人且无法开具,需房东本人到税务机关代开,承租人可协助提供材料,但不能自行委托第三方代开(除非税务机关有特殊规定)。

Q2:企业承租房屋,租房发票能否用于抵扣增值税?

A:若房东为一般纳税人且开具增值税专用发票,企业承租人符合抵扣条件(如用于生产经营、非免征增值税项目)的,可在规定时间内(360天内)通过增值税发票综合服务平台认证抵扣,抵扣税率为9%(2023年小规模纳税人减按1%征收,但专票抵扣率仍为9%),若房东为小规模纳税人或开具普通发票,则不能抵扣增值税。

租房发票开具流程简单,承租人只需备齐材料轻松搞定。