出租房子涉及的税务计算是一个相对复杂的过程,需要综合考虑出租方的类型(个人或企业)、房产性质(住宅或非住宅)、出租方式(整租或分租)以及税收优惠政策等多种因素,以下将从主要税种、计税方法、优惠政策及实务操作等方面进行详细阐述。

主要税种及计税方法

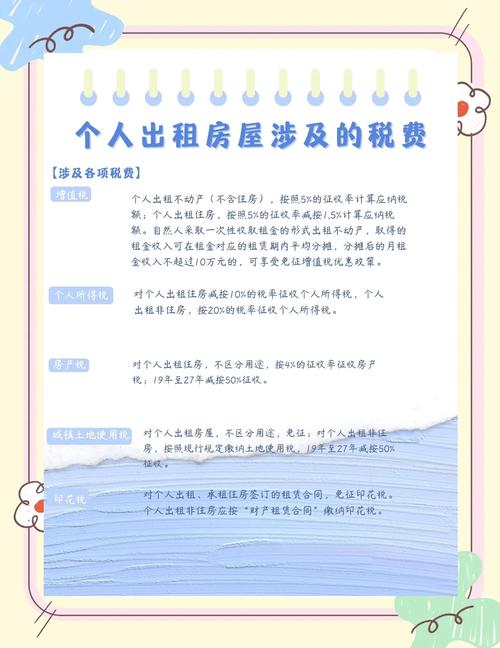

个人或企业出租房屋,通常需要缴纳以下税费:增值税、城市维护建设税、教育费附加、地方教育附加、房产税、印花税、个人所得税(企业为企业所得税),部分地区可能还涉及城镇土地使用税,但住宅类出租通常免征。

(一)增值税

增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品附加值征收的流转税,出租房屋增值税的计税方法取决于出租方的类型和出租房产的面积。

-

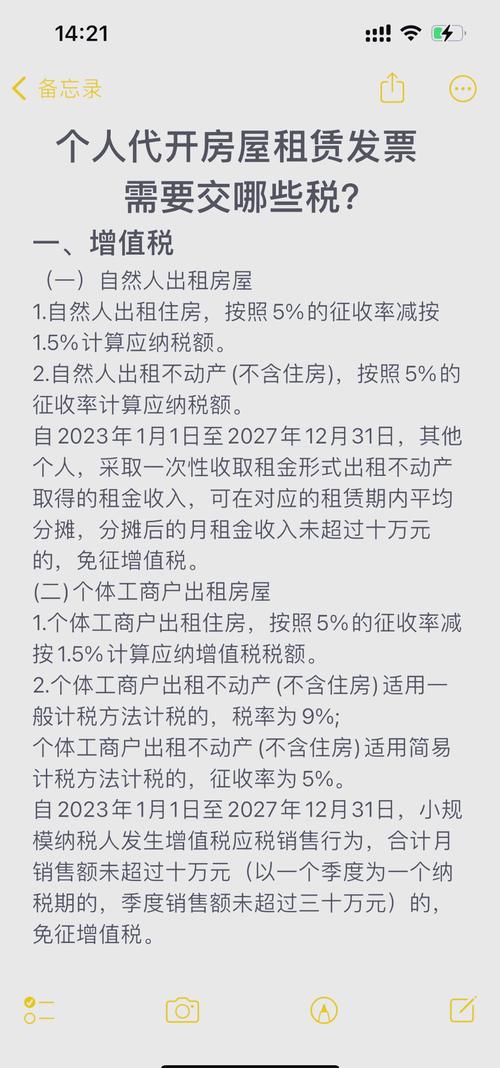

个人出租住房:

- 计税方法:可选择简易计税方法,按照5%的征收率减按1.5%计算应纳税额。

- 公式:应纳增值税 = 含税租金收入 ÷ (1 + 5%) × 1.5%

- 举例:某人出租住房,月租金3000元,年租金36000元。

年应纳增值税 = 36000 ÷ (1 + 5%) × 1.5% ≈ 514.29元

(图片来源网络,侵删)

(图片来源网络,侵删)

-

个人出租非住房:

- 计税方法:同样可选择简易计税方法,按照5%的征收率计算应纳税额。

- 公式:应纳增值税 = 含税租金收入 ÷ (1 + 5%) × 5%

- 举例:某人出租商铺,月租金10000元,年租金120000元。

年应纳增值税 = 120000 ÷ (1 + 5%) × 5% ≈ 5714.29元

-

企业出租房产:

- 一般纳税人:

- 出租不动产,适用9%的税率(2023年小规模纳税人增值税优惠政策调整后,一般纳税人出租不动产税率仍为9%)。

- 公式:应纳增值税 = 含税租金收入 ÷ (1 + 9%) × 9%

- 小规模纳税人:

- 出租不动产,适用5%的征收率(2023年小规模纳税人增值税优惠政策:月销售额10万元以下(含本数)免征增值税;10万元以上,按5%征收率减按1%计算,但该政策可能因政策调整变化,需以最新政策为准)。

- 公式(假设超过10万元且适用1%):应纳增值税 = 含税租金收入 ÷ (1 + 1%) × 1%

- 一般纳税人:

(二)城市维护建设税、教育费附加、地方教育附加

这三种附加税费随增值税一同征收,计税依据为实际缴纳的增值税税额。

- 税率:

- 城市维护建设税:市区7%,县城、镇5%,其他地区1%。

- 教育费附加:3%

- 地方教育附加:2%(部分地区可能不同)

- 公式:应纳税费 = 实际缴纳增值税 × 相应税率

- 举例:若个人出租住房年缴纳增值税514.29元,所在市区为7%。

- 城市维护建设税 = 514.29 × 7% ≈ 36元

- 教育费附加 = 514.29 × 3% ≈ 15.43元

- 地方教育附加 = 514.29 × 2% ≈ 10.29元

- 三项合计 ≈ 61.72元

(三)房产税

房产税是以房屋为征税对象,向产权所有人征收的财产税。

-

个人出租住房:

- 计税依据:租金收入(不含增值税)

- 税率:4%

- 公式:应纳房产税 = 不含税租金收入 × 4%

- 举例:个人出租住房年不含税租金 = 36000 ÷ (1 + 5%) ≈ 34285.71元

年应纳房产税 = 34285.71 × 4% ≈ 1371.43元

-

个人出租非住房:

- 计税依据:租金收入(不含增值税)

- 税率:12%

- 公式:应纳房产税 = 不含税租金收入 × 12%

- 举例:个人出租商铺年不含税租金 = 120000 ÷ (1 + 5%) ≈ 114285.71元

年应纳房产税 = 114285.71 × 12% ≈ 13714.29元

-

企业出租房产:

- 计税依据:租金收入(不含增值税)

- 税率:12%(或从价计征,按房产原值一次减除10%-30%后的余值,税率1.2%,出租一般从租计征)

- 公式:应纳房产税 = 不含税租金收入 × 12%

(四)印花税

印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。

-

个人出租住房:

- 计税依据:租金收入(不含增值税)

- 税率:0.1%(千分之一)

- 公式:应纳印花税 = 不含税租金收入 × 0.1%

- 优惠:根据财政部、税务总局公告2022年第10号,对个人出租住房签订的租赁合同,免征印花税。

- 举例:个人出租住房免征印花税。

-

个人出租非住房/企业出租房产:

- 计税依据:租金收入(不含增值税)

- 税率:0.1%

- 公式:应纳印花税 = 不含税租金收入 × 0.1%

- 举例:企业出租商铺年不含税租金114285.71元

年应纳印花税 = 114285.71 × 0.1% ≈ 114.29元

(五)个人所得税

个人所得税是对个人(自然人)取得的各项所得征收的一种税。

-

个人出租住房:

- 计税依据:每次租金收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。

- 税率:10%

- 公式:

- 每次收入 ≤ 4000元:应纳税所得额 = 收入 - 800

- 每次收入 > 4000元:应纳税所得额 = 收入 × (1 - 20%)

- 应纳个人所得税 = 应纳税所得额 × 10%

- 举例:个人出租住房,月租金3000元(年36000元,每次收入3000元 ≤ 4000元)

- 每次应纳税所得额 = 3000 - 800 = 2200元

- 月应纳个人所得税 = 2200 × 10% = 220元

- 年应纳个人所得税 = 220 × 12 = 2640元

- 优惠:根据财税〔2008〕24号文,对个人出租住房所得,暂减按10%的税率征收个人所得税。

-

个人出租非住房:

- 计税依据:同上,减除费用后的余额。

- 税率:20%(但实务中,非住房租赁个人所得税通常采取核定征收方式,具体税率由地方税务机关确定,常见为租金收入的5%-10%不等)

- 举例:某地规定个人出租非住房个人所得税核定征收率为8%,年不含税租金114285.71元

年应纳个人所得税 = 114285.71 × 8% ≈ 9142.86元

-

企业出租房产:

- 企业出租房产取得的租金收入,应并入企业应纳税所得额,缴纳企业所得税。

- 税率:一般企业25%,小型微利企业等有优惠税率。

- 公式:应纳企业所得税 = (租金收入 - 相关税费 - 合理费用) × 适用税率

- 相关税费:指在计算企业所得税时,已缴纳的增值税、城建税、教育费附加、房产税、印花税等可在税前扣除。

- 合理费用:如出租房屋发生的修缮费(每次800元以内据实扣除,超过部分分期扣除)、房产税等。

综合计算示例(个人出租住房)

假设某个人在市区将自有住房出租,月租金3000元,年租金36000元,不考虑其他费用。

| 税种 | 计税依据及计算过程 | 年应纳税额(元) |

|---|---|---|

| 增值税 | 36000 ÷ (1 + 5%) × 1.5% | 29 |

| 城市维护建设税 | 29 × 7% | 00 |

| 教育费附加 | 29 × 3% | 43 |

| 地方教育附加 | 29 × 2% | 29 |

| 房产税 | (36000 ÷ 1.05) × 4% | 43 |

| 印花税 | 免征 | 0 |

| 个人所得税 | 月:(3000 - 800) × 10% = 220;年:220 × 12 | 00 |

| 合计 | 44 |

注意事项

- 税收优惠政策:各地政策可能存在差异,如小规模纳税人增值税起征点、个人所得税核定征收率等,需关注当地税务局最新规定。

- 纳税申报:个人出租房屋,通常需向房产所在地主管税务机关申报纳税;企业出租房屋,一般随同企业所得税一同申报。

- 发票开具:个人出租房屋如需开具发票,可向税务机关申请代开,企业自行开具。

- 分租情况:个人将房屋分租给多人,租金收入合并计算;企业分租,按实际取得的租金收入计税。

相关问答FAQs

问题1:个人出租住房,如果租金收入较低,是否可以享受增值税免税优惠? 解答:根据现行政策,个人出租住房增值税可以选择简易计税方法,按照5%的征收率减按1.5%计算应纳税额,但如果月租金收入未达到增值税起征点(目前为月销售额10万元以下,含本数),则可以免征增值税,月租金3000元,年收入36000元,远低于10万元,可免征增值税。

问题2:企业出租房产,在计算企业所得税时,哪些费用可以在税前扣除? 解答:企业出租房产取得的租金收入,在计算企业所得税时,可以扣除与该收入相关的合理支出,包括但不限于:出租过程中实际缴纳的增值税、城市维护建设税、教育费附加、地方教育附加、房产税、印花税等;出租房屋发生的修缮费(符合条件的一次性扣除或分期扣除);房产保险费、租赁合同签订的相关费用等,需要注意的是,扣除的费用必须取得合法有效的凭证。

租房税务问题,理解计算很简单。