在浙江省开具租房发票,无论是个人还是企业房东,都需要遵循一定的流程和规定,租房发票不仅是租客用于报销、抵扣个税或办理居住证等事项的重要凭证,也是房东履行纳税义务的体现,以下从开票主体、所需材料、办理流程、注意事项及税费标准等方面详细说明租房发票的开具方法。

开票主体与类型

租房发票的开票主体分为个人房东和企业房东,两者在开具流程和税费承担上存在差异:

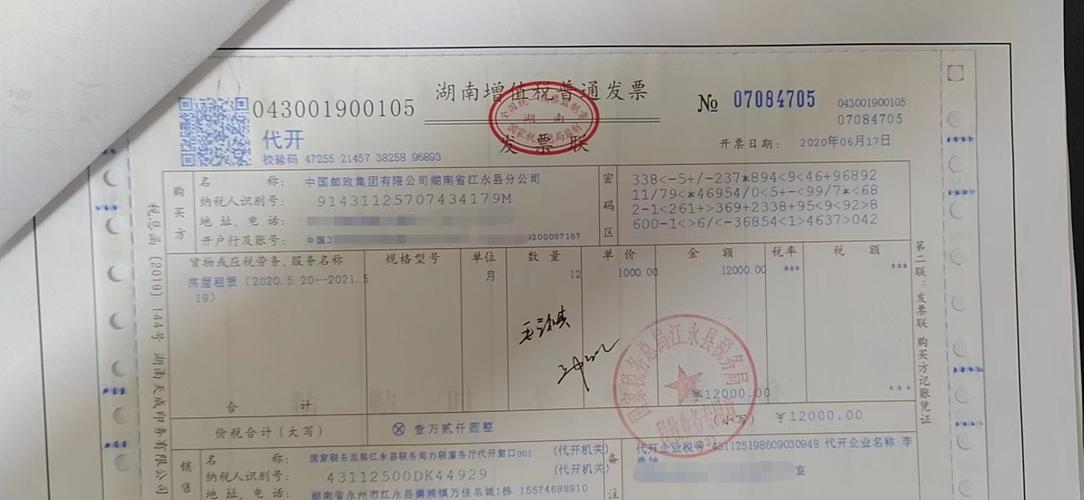

- 企业房东:若房东为注册公司或个体工商户,可直接通过其税务账户开具增值税发票,发票类型通常为增值税普通发票或专用发票(需租户提供一般纳税人资质)。

- 个人房东:个人出租住房需到主管税务机关代开发票,或通过税务部门合作的第三方平台(如电子税务局、支付宝“浙里办”等)申请代开。

所需材料

不同主体开具发票所需材料略有不同,租客需提前与房东沟通并准备以下资料:

-

个人房东代开发票材料:

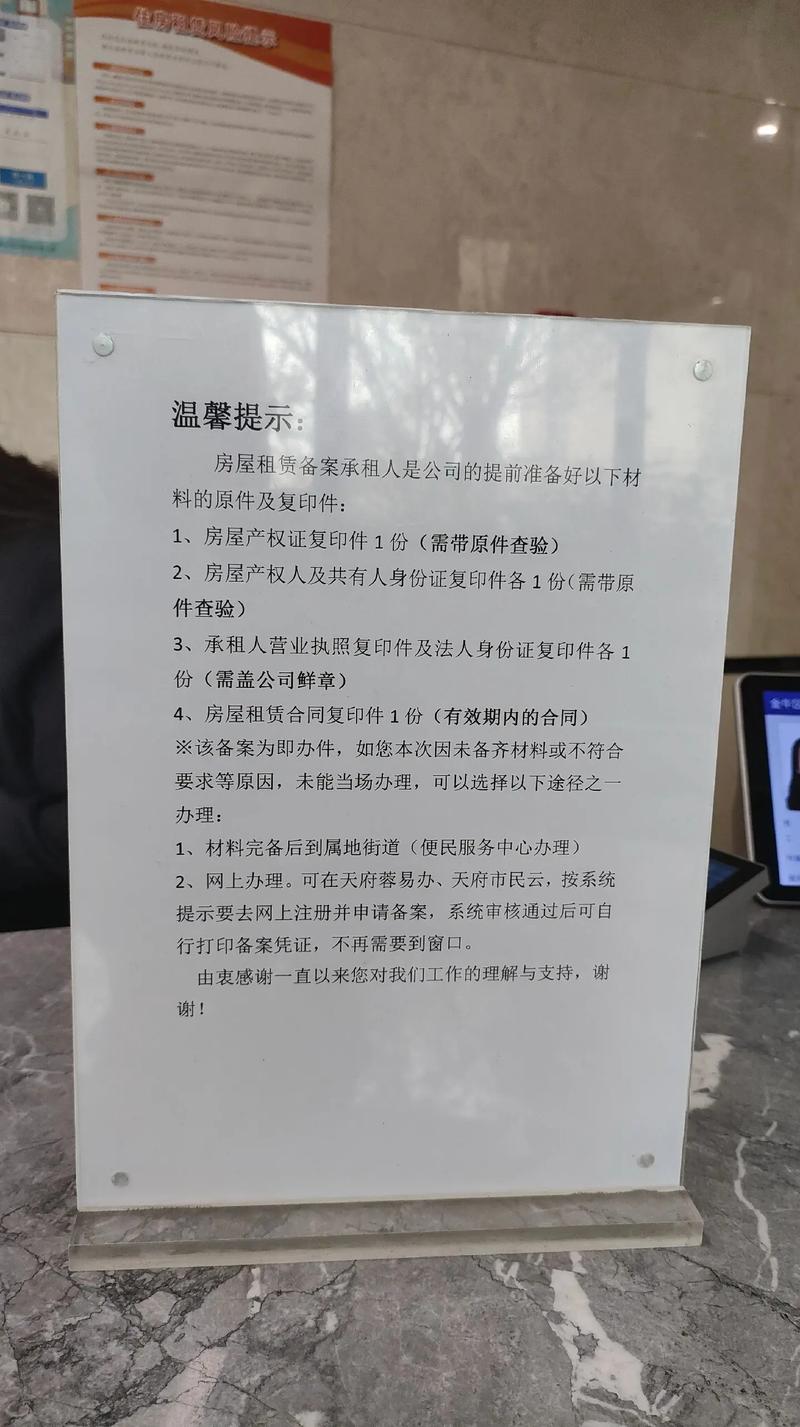

- 房东身份证原件及复印件;

- 房屋所有权证明(房产证、购房合同等)原件及复印件;

- 租赁合同原件及复印件;

- 若委托他人办理,需提供授权委托书及代理人身份证。

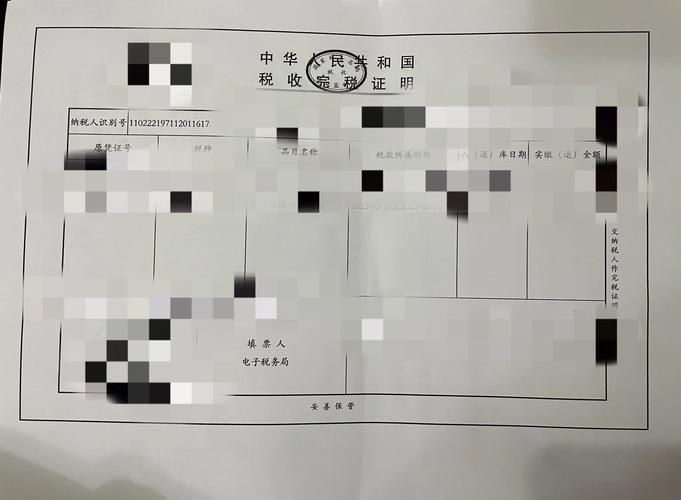

- 特别注意:部分区域要求房东需已缴纳个人所得税,可能需填写《个人所得税经营所得纳税申报表》。

-

企业房东开票材料:

(图片来源网络,侵删)

(图片来源网络,侵删)- 企业营业执照副本复印件(加盖公章);

- 开户许可证复印件(或基本存款账户信息);

- 租赁合同原件;

- 开票信息(含公司名称、税号、地址、电话、开户行及账号)。

-

租客需提供:

若需增值税专用发票,需提供一般纳税人资格证明及详细开票信息表。

办理流程

(一)个人房东代开发票流程

-

线上申请(推荐):

- 登录“浙江省电子税务局”官网或“浙里办”APP,搜索“代开发票”功能;

- 选择“个人出租不动产”,填写房屋地址、租赁期限、月租金等信息;

- 上传身份证、房产证、租赁合同等材料图片;

- 确认税费信息后在线支付(可通过支付宝、银联等),税务部门审核通过后可选择邮寄或到办税服务厅领取发票。

-

线下办理:

(图片来源网络,侵删)

(图片来源网络,侵删)- 房东携带上述材料到房屋所在地的主管税务机关办税服务厅;

- 取号后向窗口提交材料,工作人员审核通过后,当场缴纳相关税费(现金、银行卡或移动支付);

- 缴费后即时领取发票,或选择3-5个工作日内邮寄。

(二)企业房东开票流程

- 企业财务人员登录“浙江省电子税务局”,选择“发票管理”-“发票填开”;

- 选择“增值税普通发票”或“专用发票”,填写购买方信息(租客信息)和租赁金额;

- 系统自动计算税额,确认无误后提交并缴款,发票可通过电子税务局下载或邮寄。

税费标准

浙江省租房发票涉及的主要税费及计算方式如下(以个人出租住房为例): | 税种 | 税率/征收率 | 计算公式 | 备注 | |----------------|----------------|-----------------------------------------|---------------------------------------| | 增值税 | 1.5%(小规模纳税人) | 月租金收入×1.5% | 月租金≤10万元可免征增值税(2023年政策) | | 城市维护建设税 | 7%(市区) | 增值税税额×7% | 与增值税同时征收 | | 教育费附加 | 3% | 增值税税额×3% | 与增值税同时征收 | | 地方教育附加 | 2% | 增值税税额×2% | 与增值税同时征收 | | 房产税 | 4%(出租住房) | 租金收入×4% | 个人出租非住房为12% | | 个人所得税 | 10%(财产租赁所得) | (租金收入-税费-维修费用-800元)×10% | 800元为每月定额减除,可叠加20%费用扣除 | | 印花税 | 0.1% | 租赁合同金额×0.1% | 个人出租住房免征 |

说明:企业出租房屋需按“现代服务-租赁服务”缴纳增值税(一般纳税人9%,小规模纳税人5%),并附加城市维护建设税、教育费附加等,企业所得税按25%征收(小微企业有优惠)。

注意事项

- 租赁合同必备:无论线上或线下办理,需提供规范的租赁合同,合同中需明确租金金额、租赁期限、双方信息等,否则税务机关可能拒绝开票。

- 税费承担:默认情况下,出租方(房东)为税费缴纳义务人,但实际中租客常与房东协商由租客承担(需在合同中注明)。

- 发票信息准确性需与租赁合同一致,付款方名称、税号等信息需核对无误,否则影响报销或抵扣。

- 时效性:建议在支付租金后及时申请开票,避免因政策变动或材料缺失导致延误,部分地区规定需在租赁期内按月或按季开票。

- 免税政策:个人出租住房月租金不超过10万元,可享受免征增值税优惠;但房产税、个人所得税等仍需按规定缴纳。

相关问答FAQs

问题1:个人房东代开发票时,如果房屋为共有产权,所有共有人都需要到场吗?

解答:不需要,若房屋为多人共有,可由其中一位产权所有人携带全部共有人身份证复印件、共有权证明(如房产证上注明共有比例)以及授权委托书(其他共有人签字)代为办理,若共有权人无法到场,需提供经公证的委托书。

问题2:企业租客取得租房发票后,能否用于增值税抵扣?需要满足什么条件?

解答:可以,若房东为一般纳税人并提供增值税专用发票,企业租客可凭发票抵扣进项税额(税率9%),需满足以下条件:①发票抬头为公司全称且税号准确;②租赁用途为生产经营(非个人消费);③合同、付款凭证与发票信息一致;④在规定时限内(发票开具360天内)通过增值税发票综合服务平台认证抵扣,若房东为小规模纳税人,只能取得3%或1%的增值税专用发票,抵扣率为3%或1%。

暂无评论,1人围观