北京租房退税是符合条件的纳税人通过个人所得税专项附加扣除政策,将每月支付的住房租金从应纳税所得额中扣除,从而降低应缴个税金额,实现退税的一项政策,要准确计算租房退税金额,需先理解政策适用范围、扣除标准及计算方法,并结合个人收入情况综合测算。

政策适用条件与扣除标准

并非所有租房行为都能享受退税,需同时满足以下条件:

- 纳税人身份:承租主要工作城市的住房,且为纳税人本人及配偶在主要工作城市没有自有住房。

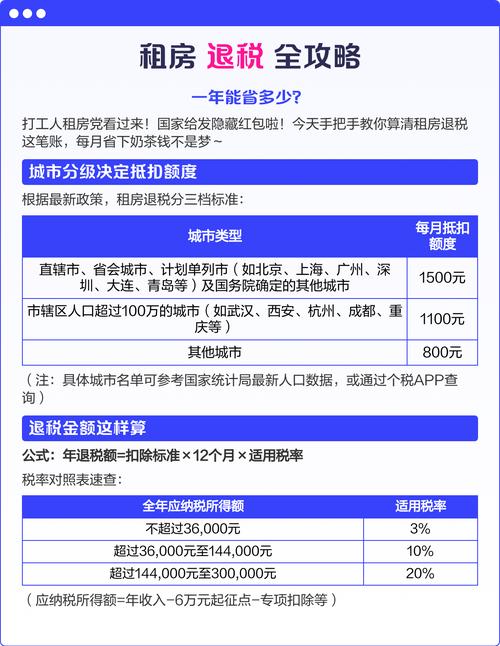

- 主要工作城市界定:

- 直辖市、省会(首府)城市、计划单列市及国务院确定的其他城市:扣除标准为每月1500元;

- 除上述城市外,市辖区户籍人口超过100万的城市:扣除标准为每月1100元;

- 市辖区户籍人口不超过100万的城市:扣除标准为每月800元。

(注:北京作为直辖市,适用每月1500元的最高扣除标准。)

- 租赁关系:需与出租方签订有效的租赁合同,并实际支付租金,若夫妻双方主要工作城市相同,只能由一方扣除;若不同,且双方均无自有住房,可分别按各自城市标准扣除。

租房退税计算步骤

退税金额的核心是“应纳税额减少量”,需分步计算:

第一步:确定年度应纳税所得额

应纳税所得额 = 年度收入 - 基本减除费用(每年6万元) - 专项扣除(三险一金个人缴纳部分) - 专项附加扣除(子女教育、继续教育、大病医疗、住房贷款利息、赡养老人、租房租金等,此处仅计算租房租金)。

第二步:计算租房租金年度扣除额

根据北京标准,每月可扣除1500元,年度扣除额 = 1500元 × 12 = 18000元。

第三步:计算未扣除租房租金前的年度应纳税额

根据综合所得年度税率表(如下表),按应纳税所得额(未含租房扣除)计算应纳税额:

| 全年应纳税所得额 | 税率 | 速算扣除数 |

|---|---|---|

| 不超过36000元 | 3% | 0 |

| 36000-144000元 | 10% | 2520 |

| 144000-300000元 | 20% | 16920 |

| 300000-420000元 | 25% | 31920 |

| 420000-660000元 | 30% | 52920 |

| 660000-960000元 | 35% | 85920 |

| 超过960000元 | 45% | 181920 |

第四步:计算扣除租房租金后的年度应纳税额

应纳税所得额(含租房扣除)= 年度应纳税所得额(未含租房扣除)- 18000元

再按上述税率表计算新的应纳税额。

第五步:计算退税金额

退税金额 = 未扣除前的应纳税额 - 扣除后的应纳税额

具体计算案例

假设某纳税人2023年在北京租房,全年收入20万元,每月“三险一金”个人缴纳3000元,无其他专项附加扣除,计算其租房退税金额。

计算年度应纳税所得额(未含租房扣除)

年度收入 = 200000元

基本减除费用 = 60000元

专项扣除(三险一金) = 3000 × 12 = 36000元

应纳税所得额 = 200000 - 60000 - 36000 = 104000元

计算未扣除租房租金前的应纳税额

104000元适用税率表第二档(36000-144000元,税率10%,速算扣除数2520):

应纳税额 = 104000 × 10% - 2520 = 10400 - 2520 = 7880元

计算扣除租房租金后的应纳税额

租房租金年度扣除额 = 1500 × 12 = 18000元

应纳税所得额(扣除后)= 104000 - 18000 = 86000元

86000元适用税率表第一档(不超过36000元部分税率3%,超过36000元部分税率10%):

- 不超过36000元部分:36000 × 3% = 1080元

- 超过部分(86000-36000=50000元):50000 × 10% = 5000元

合计应纳税额 = 1080 + 5000 = 6080元

(或用速算扣除数:86000 × 10% - 2520 = 8600 - 2520 = 6080元,结果一致)

计算退税金额

退税金额 = 7880 - 6080 = 1800元

特殊情况处理

- 租房期间跨年:若租房合同覆盖多个年度,需按实际租赁月数计算扣除额,例如2023年7月1日租房至2024年6月30日,2023年可扣除6个月(1500×6=9000元)。

- 夫妻双方均符合条件:若夫妻双方主要工作城市不同(如一方在北京,另一方在非直辖市),且双方均无自有住房,可分别享受扣除(北京一方扣1500元/月,另一方按其城市标准扣)。

- 无租赁合同或发票:政策未强制要求提供租赁发票,但需保留租赁合同作为备查资料,若税务部门核查,无法提供有效租赁证明可能导致无法扣除。

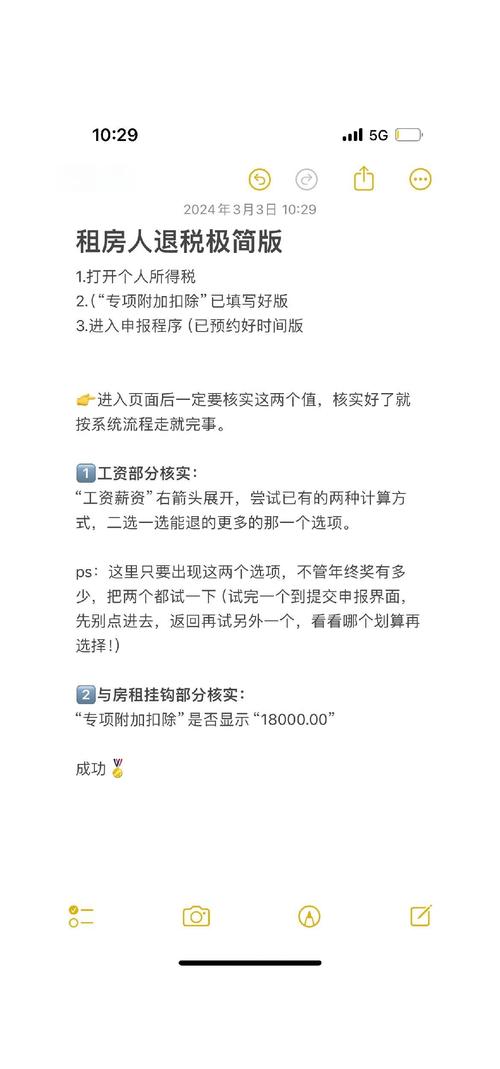

退税申请流程

- 信息填报:通过“个人所得税”APP填报租房租金扣除信息,选择“由扣缴义务人申报”(每月个税预扣时直接扣除)或“年度自行申报”(次年3-6月汇算清缴时退税)。

- 资料留存:保留租赁合同、租金支付凭证等资料,留存5年备查。

- 汇算清缴:选择年度自行申报的纳税人,需在次年3月1日至6月30日办理综合所得年度汇算,多退少补。

相关问答FAQs

Q1:在北京租房,但本人名下在老家有房,能否享受租房退税?

A:不能,根据政策,纳税人及配偶在主要工作城市(北京)范围内需无自有住房,方可享受租房租金扣除,若老家有房但不在北京,且在北京无自有住房,符合条件可享受扣除;若北京有自有住房,则不能同时享受住房贷款利息和租房租金扣除,只能选择一项。

Q2:租房退税最多能退多少钱?北京最高能退多少?

A:退税金额取决于个人收入、三险一金缴纳金额及税率档位,以北京为例,每月扣除1500元,年扣除18000元,若纳税人适用10%税率,年退税额最高为18000×10%=1800元;若适用20%税率,年退税额最高为18000×20%=3600元,以此类推,收入越高、税率越高,退税金额越多,但需以实际应纳税额为限。

暂无评论,1人围观