租房补贴作为许多城市吸引人才、保障民生的重要政策,其税务处理一直是纳税人关注的焦点,根据我国现行税法规定,租房补贴是否需要缴税、如何计算,主要取决于补贴的性质、发放形式以及是否符合相关税收优惠政策,以下从政策依据、计税规则、免税情形及申报流程等方面进行详细说明。

租房补贴的税务处理基本原则

租房补贴在税务上通常分为“应税收入”和“免税收入”两类,核心判断标准是补贴是否属于“工资、薪金所得”范畴,以及是否符合财税部门规定的免税条件,根据《中华人民共和国个人所得税法》及其实施条例,个人因任职或受雇而取得的所得,包括工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴等,均应缴纳个人所得税,但国家规定的免税补贴、津贴除外。

应税租房补贴的计算方法

若租房补贴不符合免税条件,则需并入“工资、薪金所得”项目,按月或按次计算缴纳个人所得税,具体计算步骤如下:

- 并入综合所得:企业或单位发放的租房补贴(无论是否包含在工资单中),若属于应税范围,需与当月工资薪金合并,计入年度综合所得。

- 减除费用:根据现行政策,综合所得减除费用标准为每年6万元(即每月5000元)。

- 专项扣除:扣除个人承担的“三险一金”(基本养老保险、基本医疗保险、失业保险和住房公积金)。

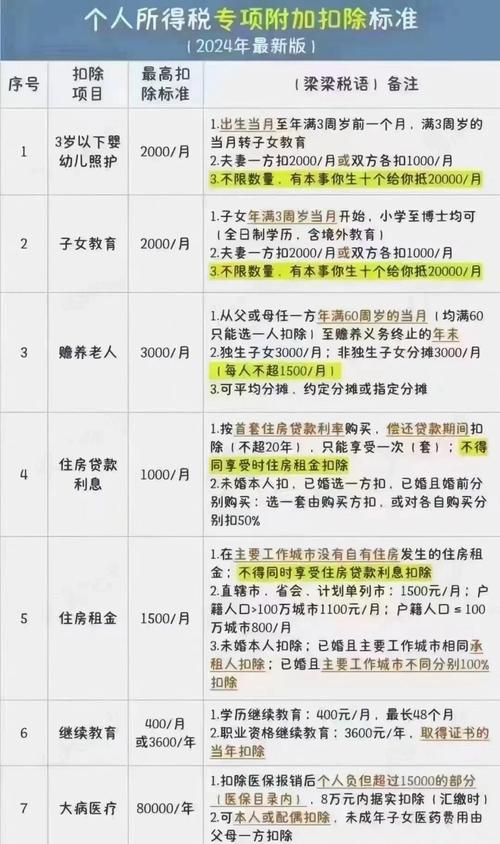

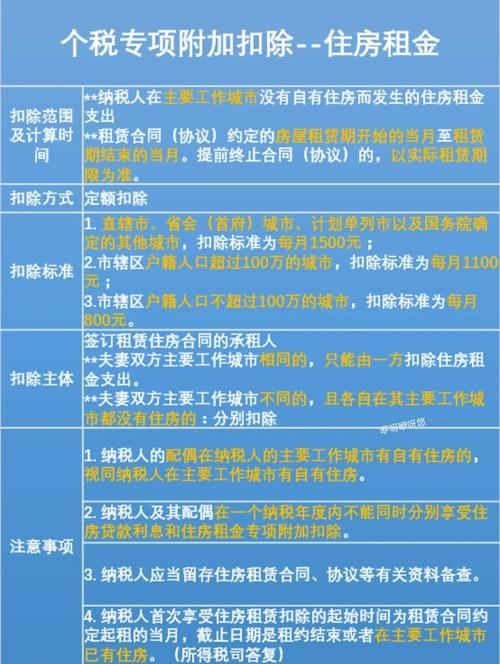

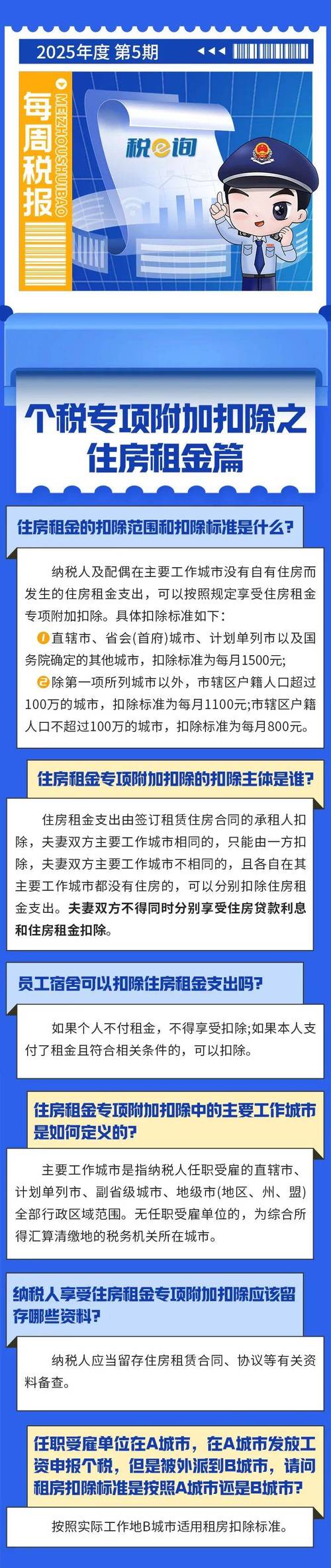

- 专项附加扣除:若纳税人正在租房,可同时享受住房租金专项附加扣除(根据城市不同,每月可扣除800元、1100元或1500元)。

- 适用税率:按照全年综合所得适用3%-45%的超额累进税率(见下表)。

个人所得税税率表(综合所得适用)

| 全月应纳税所得额(含税) | 税率(%) | 速算扣除数 |

|---|---|---|

| 不超过3000元的部分 | 3 | 0 |

| 超过3000元至12000元的部分 | 10 | 210 |

| 超过12000元至25000元的部分 | 20 | 1410 |

| 超过25000元至35000元的部分 | 25 | 2660 |

| 超过35000元至55000元的部分 | 30 | 4410 |

| 超过55000元至80000元的部分 | 35 | 7160 |

示例:某员工在上海工作(住房租金扣除标准为每月1500元),月工资10000元,租房补贴2000元,个人缴纳“三险一金”2000元。

- 每月应纳税所得额 =(10000+2000-5000-2000-1500)= 3500元

- 应缴个税 = 3500×3% - 0 = 105元

免税租房补贴的情形

符合以下条件的租房补贴可免征个人所得税:

- 政府或事业单位发放:由政府财政部门、高校、科研院所等事业单位按标准为符合条件的人才发放的租房补贴,通常可免税,各地人才引进政策中的“安家费”“租房补贴”等,需提供政府文件明确免税。

- 企业发放但符合免税标准:根据《财政部 国家税务总局关于住房公积金、医疗保险金、养老保险金、失业保险金、个人存款账户利息所得有关个人所得税政策的通知》(财税字〔1997〕144号),企业以现金形式发放的住房补贴、医疗补助费,如果未超过当地政府规定的标准,且由税务机关审核确认,可暂不征收个人所得税。

注意:此政策执行中需以当地税务机关的具体规定为准,部分地区已停止执行此类审批。

申报与注意事项

- 申报方式:若单位未按规定代扣代缴,纳税人需通过“个人所得税”APP自行年度汇算清缴,将应税租房补贴并入综合所得申报。

- 凭证留存:享受免税政策的纳税人需保留政府文件、单位发放凭证等资料,以备税务机关核查。

- 跨地区差异:不同城市对租房补贴的免税政策执行尺度不同,例如深圳、杭州等人才密集城市,对高层次人才的租房补贴可能明确免税,而普通企业发放的补贴则可能需征税。

相关问答FAQs

Q1:企业为员工租房并支付房租,直接将租金打给房东,这种情况需要缴个税吗?

A:根据税法规定,企业为员工支付的房租属于员工取得的非货币性福利,应并入工资薪金所得缴纳个人所得税,即使款项直接支付给房东,仍需员工按“工资、薪金所得”项目计税,不可享受住房租金专项附加扣除(因已由企业负担)。

Q2:离职后取得上一任职单位的租房补贴,如何计算个税?

A:离职取得的补贴属于“离职补偿”范畴,若符合《财政部 国家税务总局关于个人与用人单位解除劳动关系取得一次性补偿收入征免个人所得税问题的通知》(财税〔2001〕157号)规定(即当地上年职工平均工资3倍以内部分),可免征个人所得税;超过部分并入综合所得计税,租房补贴若明确属于离职补偿性质,可按此政策处理,需提供劳动合同、离职证明等资料。

暂无评论,1人围观