在个人所得税专项附加扣除中,租房扣除是许多纳税人关心的问题,正确填写租房信息不仅能确保顺利享受扣除,还能避免因信息错误导致的税务风险,以下从扣除条件、填报方式、信息填写要点、常见问题及注意事项等方面详细说明“扣税租房怎么填”。

租房扣除的基本条件

根据《个人所得税专项附加扣除暂行办法》,纳税人享受住房租金扣除需同时满足以下条件:

- 纳税人本人及配偶在主要工作城市无自有住房:包括商品房、公寓、商铺等,且扣除期间无自有住房权属变更(如新增房产)。

- 已签订有效的租房合同:无论是与个人房东还是专业租赁机构签订,合同需明确租赁双方信息、房屋地址、租赁期限、租金金额等关键内容。

- 实际发生了租房支出:需保留租金支付凭证(如转账记录、发票等),以备税务机关核查。

注意:纳税人的配偶如已享受住房贷款利息或住房租金扣除,则本人不能再同时享受;与父母共同租赁住房的,若双方均符合条件,可分别享受扣除,但扣除总额不得超过实际租金支出。

租房扣除的填报方式

纳税人可通过“个人所得税”APP(推荐)、自然人电子税务局网页端或前往办税服务厅办理租房扣除填报,以下是APP端填报的详细步骤:

进入填报入口

下载并登录“个人所得税”APP,首页点击“专项附加扣除填报”,选择“年度自行申报”或“通过扣缴义务人申报”(若选择后者,需将信息同步给单位财务,由单位每月代扣代缴)。

选择扣除类型

在专项附加扣除页面,点击“住房租金”,选择当前纳税年度(如2023年),确认后进入信息填报界面。

填写基本信息

- 扣除年度:系统默认当前年度,可修改为需要享受扣除的年度(如2023年1月-12月)。

- 出租方信息:

- 若出租方为“个人”,需填写房东姓名、身份证号、联系电话,并勾选“自然人”。

- 若出租方为“单位/组织”,需填写单位全称、统一社会信用代码、联系电话,并勾选“单位/组织”。

- 注意:出租方信息需真实准确,若为个人出租,建议留存房东身份证复印件及租赁合同,避免因信息不实导致填报失败。

填写租房详细信息

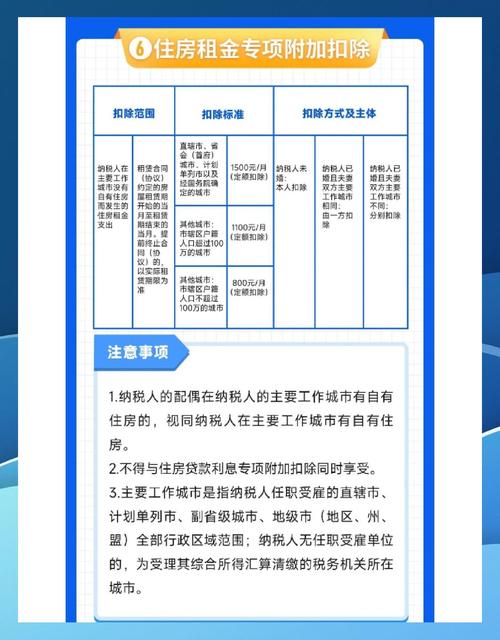

- 主要工作城市:指纳税人任职受雇的直辖市、计划单列市、副省级城市及地级市(含地区、州、盟),可根据劳动合同或社保缴纳地确定,城市类型分为:

- 直辖市、省会(首府)、计划单列市及国务院确定的其他城市:扣除标准为1500元/月;

- 除上述城市以外的市辖区户籍人口超过100万的城市:扣除标准为1100元/月;

- 市辖区户籍人口不超过100万(含)的城市:扣除标准为800元/月。

- 租赁住房地址:需填写详细地址(精确到街道、小区、门牌号),系统会根据地址自动匹配城市类型及扣除标准,也可手动选择城市类型。

- 租赁起止时间:填写租赁合同约定的起始日期和结束日期,若提前退租,需修改结束时间为实际退租日期;若续租,需在次年重新填报或更新租赁期限。

- 出租方(个人)出租住房免征增值税:若房东选择放弃免税,需填写“否”,并保留租金发票;若选择免税,填写“是”,无需提供发票(但建议保留租赁合同)。

选择申报方式

- 通过扣缴义务人申报:单位每月发放工资时直接扣除相应金额,扣除金额实时到账,适合希望每月少缴税的纳税人。

- 年度自行申报:次年3月1日至6月30日通过汇算清缴享受扣除,适合已足额缴税且需退税的纳税人。

提交并确认信息

填写完成后,点击“提交”,系统会提示“申报成功”,若选择“通过扣缴义务人申报”,需在APP内将申报信息推送给单位,或告知单位财务人员查询并确认。

信息填写要点及注意事项

- 出租方信息真实性:若出租方为个人,身份证号需与房东身份证一致,避免因信息错误导致填报无效;若出租方为中介或公寓运营方,需确认其是否具备开具发票资质,必要时要求提供发票。

- 租赁期限与申报年度匹配:若租赁跨年度,需在次年重新填报,或在当前年度更新租赁结束时间,避免因超期填报导致无法扣除。

- 扣除标准按工作城市确定:纳税人工作城市发生变更的,需按新城市标准重新填报,例如从三线城市调往一线城市,扣除标准可从800元/月调整为1500元/月。

- 共同承租分摊扣除:若与配偶、父母等共同租赁住房,需在各自个税APP中填报,并明确分摊方式(按月分摊、按年分摊或按指定分摊比例),分摊总额不得超过实际租金,月租金3000元,与配偶各分摊50%,则每人扣除1500元(若符合城市扣除标准)。

- 留存备资资料:无论出租方类型如何,均需保留租赁合同、租金支付凭证(银行转账记录、微信/支付宝截图等),保存期限为享受扣除年度结束后5年,以备税务机关核查。

租房扣除信息填写示例(表格)

以下为“通过扣缴义务人申报”时的信息填写示例:

| 项目 | 说明 | |

|---|---|---|

| 扣除年度 | 2023年 | 享受扣除的纳税年度 |

| 出租方类型 | 个人 | 与房东签订合同,选择“自然人” |

| 出租方姓名 | 张三 | 需与房东身份证姓名一致 |

| 出租方身份证号 | 310XXXXXXXXXXXXXX | 填写房东完整身份证号 |

| 出租方联系电话 | 138XXXXXXXX | 可填写房东常用手机号 |

| 主要工作城市 | 上海市 | 根据劳动合同或社保缴纳地确定,属于直辖市,扣除标准1500元/月 |

| 租赁住房地址 | 上海市浦东新区世纪大道1000号XX大厦15室 | 详细地址,精确到门牌号 |

| 租赁起止时间 | 2023-01-01至2023-12-31 | 合同约定的租赁期限 |

| 出租方是否免征增值税 | 是 | 个人出租住房免征增值税,选择“是”无需提供发票 |

| 申报方式 | 通过扣缴义务人申报 | 单位每月代扣代缴,扣除金额实时到账 |

| 分摊方式 | 按月分摊 | 若与配偶共同承租,可选择“按月分摊”,并填写分摊比例(如各50%) |

相关问答FAQs

Q1:如果同时有房贷和租房,能否同时享受住房贷款利息和住房租金扣除?

A:不能,根据政策规定,纳税人及其配偶在一个纳税年度内,只能选择享受住房贷款利息或住房租金中的一项扣除,若本人已享受住房贷款利息扣除,配偶则不能同时享受住房租金扣除;反之亦然。

Q2:租房合同未备案,是否影响个税租房扣除?

A:不影响,根据现行政策,住房租金扣除无需提供租赁合同备案证明,但需保留有效的租赁合同和租金支付凭证,税务机关核查时,若无法提供相关资料,可能导致扣除无效并需补缴税款及滞纳金,建议即使未备案,也务必留存合同、转账记录等资料以备查验。

暂无评论,1人围观