在当前社会经济环境下,租房支出是许多城市居民,尤其是中青年群体的重要生活成本之一,根据我国个人所得税法及相关政策规定,纳税人在主要工作城市没有自有住房而发生的住房租金支出,可以享受个税专项附加扣除,从而降低应纳税所得额,达到“免个税”或“少缴个税”的实际效果,本文将详细解读租房个税扣除的具体操作方法、适用条件、申报流程及注意事项,帮助纳税人合法合规享受政策红利。

租房个税扣除的基本政策依据

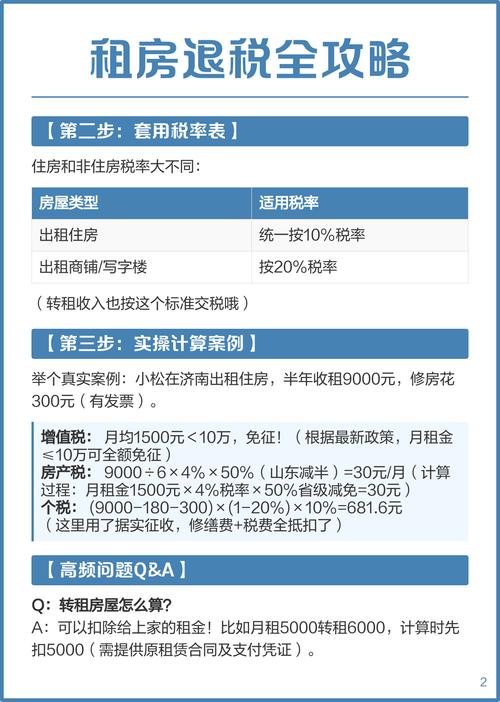

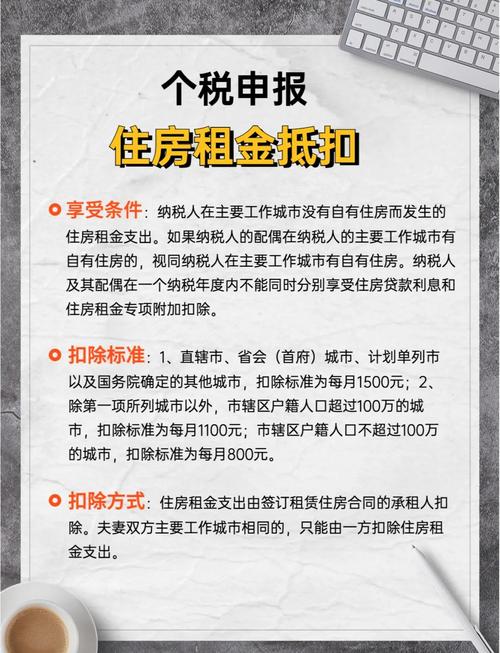

根据《个人所得税专项附加扣除暂行办法》第二章规定,纳税人本人及配偶在纳税人的主要工作城市没有自有住房,而在主要工作城市租赁住房发生的租金支出,可以享受专项附加扣除,具体扣除标准根据城市类型分为三档:

- 直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市:每月扣除1500元;

- 除第一类城市以外的市辖区户籍人口超过100万的城市:每月扣除1100元;

- 二类城市以外的城市:每月扣除800元。

需注意,夫妻双方主要工作城市相同的,只能由一方扣除;主要工作城市不同的,且双方均无自有住房的,可分别由各自扣除,扣除方式可选择“由工资薪金所得预扣预缴时扣除”或“年度汇算清缴时申报扣除”,其中预扣预缴方式能更及时减轻当期税负。

享受租房个税扣除的核心条件

并非所有租房支出都能享受扣除,需同时满足以下条件:

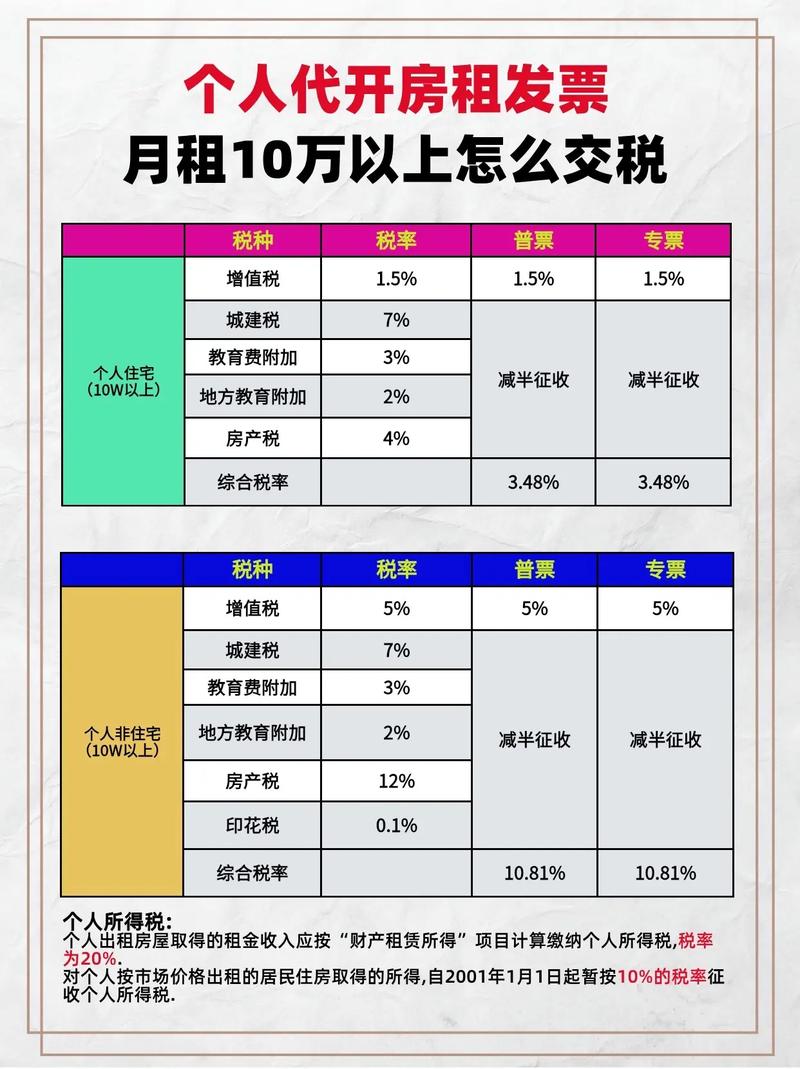

- 租赁关系合法:需签订规范的房屋租赁合同,并依据合同约定支付租金,若通过中介租赁,需保留中介合同及付款凭证;若出租方为个人,建议要求对方提供身份证复印件及收款凭证,以证明租赁真实性。

- 本人及配偶在主要工作城市无自有住房:“主要工作城市”指纳税人受雇地或经营地所在城市;自有住房包括夫妻双方名下在纳税年度内已拥有所有权的住房,若在主要工作城市有自有住房,即使在外地租房,也不能享受此项扣除。

- 未同时享受住房贷款利息扣除:住房租金与住房贷款利息专项附加扣除不能同时享受,纳税人需根据自身情况选择更有利的扣除方式(在还贷期间选择贷款利息扣除,无房且无贷款时选择租金扣除)。

租房个税扣除的具体操作流程

(一)确认扣除方式

- 预扣预缴扣除:通过“个人所得税”APP或单位财务部门提交相关信息,由任职受雇单位在发放工资时直接扣除,此方式适合收入稳定、希望每月及时减税的纳税人。

- 年度汇算清缴扣除:若未在预扣预缴阶段申报,可在次年3月1日至6月30日办理年度汇算清缴时自行申报扣除,适合收入不稳定或有多处收入来源的纳税人。

(二)准备必要资料

申报时需准备以下材料,以备税务机关核查:

- 房屋租赁合同:需明确租赁双方信息、房屋地址、租赁期限、租金金额等内容,建议通过备案或公证增强法律效力;

- 付款凭证:银行转账记录、微信/支付宝支付截图(需备注租金及租赁房屋信息)、现金收据(需出租方签字确认)等;

- 出租方身份信息:若出租方为个人,需提供姓名、身份证号;若为出租公司,需提供公司名称及统一社会信用代码。

(三)通过“个人所得税”APP申报

以预扣预缴为例,操作步骤如下:

- 下载并登录“个人所得税”APP,进入“专项附加扣除填报”模块;

- 选择“住房租金”,确认当前年度及工作城市信息;

- 填写出租方信息(可选择“不填报出租方信息”,但需留存备查)、租赁合同编号、租赁起止时间、月租金金额等;

- 选择申报方式(选择“通过扣缴义务人申报”并选择单位名称),提交即可,单位在次月发放工资时将按扣除后金额计算个税。

(四)扣除期限与变更处理

扣除期限为租赁合同约定的租赁期,若提前终止租赁或更换租赁房屋,需在次年3月1日前更新信息,若主要工作城市发生变化(如从二线城市调往一线城市),需重新确认扣除标准并更新申报信息。

常见注意事项与风险提示

- 虚假申报风险:纳税人需对申报信息的真实性负责,若伪造租赁合同、虚构租赁关系或重复扣除,税务机关将追缴税款、加收滞纳金,并可能处以罚款,情节严重者将承担刑事责任。

- 夫妻扣除协调:夫妻双方需协商确定由一方扣除,避免重复申报,若双方均申报,系统将自动提示并要求更正。

- 出租方配合义务:部分地区的税务机关可能要求出租方提供租金收入纳税申报信息,建议提前与出租方沟通,确保信息一致。

- 政策动态关注:扣除标准和城市范围可能随政策调整变化,需定期关注国家税务总局或地方税务局发布的最新通知。

相关问答FAQs

Q1:我与配偶在不同城市工作,且双方均无房,能否各自享受租房扣除?

A:可以,根据政策规定,夫妻双方主要工作城市不同的,且各自在主要工作城市无自有住房的,可分别享受住房租金扣除,丈夫在上海工作,妻子在广州工作,双方均无房,则丈夫可每月扣除1500元,妻子可每月扣除1500元(若广州为一线城市)。

Q2:公司宿舍是否可以享受租房专项附加扣除?

A:不可以,若纳税人免费或低价使用单位宿舍(如租金明显低于市场价),视为单位提供的福利,不能同时享受住房租金扣除,只有当纳税人自行在外租赁住房且支付市场租金时,方可享受扣除,若单位宿舍需支付租金,且租金金额符合市场水平,则可正常申报扣除,但需提供租赁合同及付款凭证。

租房个税减免有妙招,了解条件轻松免!