报税租房填写是许多纳税人在年度个人所得税汇算清缴时需要面对的事项,正确填写租房信息不仅关系到个人纳税信用,还可能影响专项附加扣除的享受,进而影响最终应纳税额,以下从租房报税的基本流程、信息填报要点、常见注意事项及相关表格填写示例等方面进行详细说明。

租房报税的基本前提与适用情形

租房支出享受个税专项附加扣除,需同时满足以下条件:纳税人与出租方签订有效的租赁合同(包括书面形式、电子形式等,需包含出租方姓名、身份证号、房产地址、租赁期限、租金等信息);实际发生租赁支出;租金支出符合当地规定的扣除标准(主要城市不超过1500元/月,其他城市不超过1100元/月,或按实际租金扣除但不超过上述限额,具体以当地政策为准)。

适用情形包括:纳税人在主要工作城市没有自有住房而发生的租房支出;纳税人在主要工作城市有自有住房,但与工作单位不在同一城市而发生的租房支出等。

租房报税的信息填报渠道与流程

租房信息可通过个人所得税APP、自然人电子税务局网页端或前往办税服务厅进行填报,以个人所得税APP为例,具体流程如下:

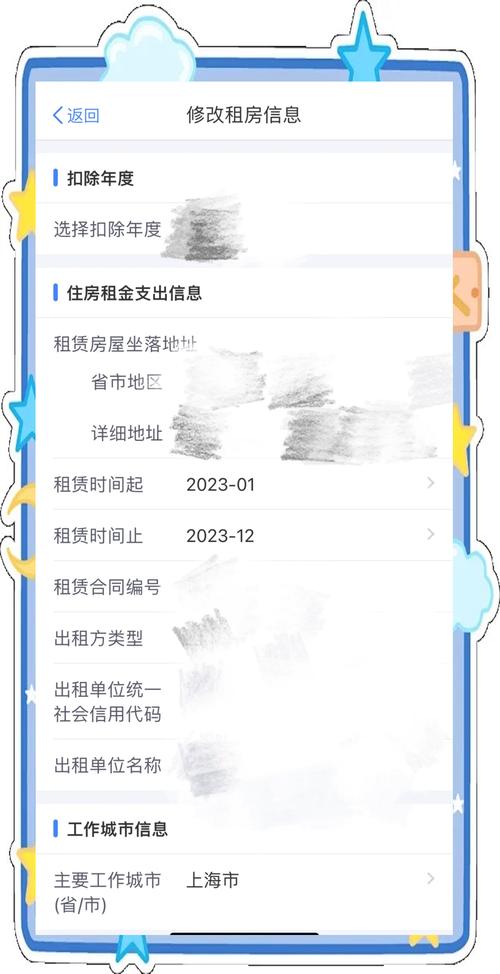

- 登录与进入功能模块:打开个人所得税APP,使用账号密码登录后,点击首页“我要办税”或“专项附加扣除填报”,进入专项附加填报界面。

- 选择扣除年度:在“专项附加扣除填报”页面,选择需要填报的年度(如2023年度)。

- 选择扣除项目:在扣除项目列表中选择“住房租金”,点击“下一步”。

- 填写基本信息:依次填写出租方信息(包括出租方姓名、身份证号/统一社会信用代码、联系电话;若出租方为个人,身份证号必填;为单位则填写统一社会信用代码)、房产地址(需详细到省市县、街道、小区名称、房号)、租赁开始和结束时间、租赁合同编号(可选填)、月租金金额(填写税前扣除的月租金,不超过当地限额)。

- 选择申报方式:根据自身情况选择“通过扣缴义务人申报”或“年度自行申报”,若选择“通过扣缴义务人申报”,需填写扣缴义务人名称和纳税人识别号,单位将在每月发放工资时直接扣除相应金额;若选择“年度自行申报”,则需在次年3月1日至6月30日的汇算清缴时统一申报扣除。

- 提交与信息验证:确认信息无误后提交,系统将对出租方信息、房产地址等进行验证,验证通过后,扣除信息生效;若验证失败,需根据提示修改或补充相关信息(如出租方身份证号错误、房产地址不完整等)。

关键信息填写要点及注意事项

(一)出租方信息填写

出租方为个人时,必须填写真实姓名和身份证号码,身份证号码需与身份证原件一致,避免因信息错误导致验证失败或无法享受扣除,若出租方为单位,需填写单位全称和统一社会信用代码,可通过“国家企业信用信息公示系统”查询准确代码。

注意事项:若出租方为个人且不愿意提供身份证号,纳税人可能无法享受扣除,因为税法要求出租方信息需用于后续税前扣除的合规性审核,建议与出租方充分沟通,明确填写信息的必要性。

(二)房产地址填写

房产地址需详细填写至“街道+小区名称+房号”,北京市朝阳区建国路88号SOHO现代城A座2801室”,地址不完整可能导致系统无法识别,进而影响扣除。

注意事项:若租赁的是共有房产或转租房屋,需确保出租方为产权人或有权转租方,且转租合同需经产权人同意,否则可能因租赁关系不合法而无法享受扣除。

(三)租赁时间与租金金额

租赁时间需填写实际租赁的起止日期,若年度内租赁时间不足12个月,需按实际月份数计算扣除金额(如2023年租赁时间为6个月,则扣除额=月租金标准×6),租金金额为税前扣除金额,若与出租方约定租金包含物业费、取暖费等,需明确区分,仅填写纯租金部分,且不超过当地扣除限额。

注意事项:主要城市(如直辖市、省会城市、计划单列市及国务院确定的其他城市)扣除标准为1500元/月,市辖区户籍人口超过100万的城市为1100元/月,市辖区户籍人口不超过100万的城市为800元/月,纳税人需根据自身情况选择对应标准,不得超额填报。

(四)申报方式选择

“通过扣缴义务人申报”适合每月工资薪金稳定、希望每月直接享受税前扣除的纳税人,单位每月预扣预缴个税时会自动扣除租房支出;“年度自行申报”适合未选择单位申报或年度内有多次租房变动(如更换租赁房屋、停止租房等)的纳税人,需在次年汇算清缴时合并计算全年扣除额。

注意事项:若选择“通过扣缴义务人申报”,且年内租房信息变更(如更换出租方、调整租金),需及时通过APP更新扣除信息,否则单位仍按原信息预扣预缴,可能导致多扣或少扣。

租房信息填写常见问题及解决方法

- 出租方信息验证失败:可能原因包括身份证号输入错误、出租方非产权人且无转租权、出租方为个人但未实名认证等,解决方法:核对出租方身份证号是否正确;要求出租方提供房产证明(如房产证)以确认其出租权;若出租方为单位,核实统一社会信用代码是否准确。

- 租赁合同丢失:若未签订书面合同但有转账记录(如银行转账、微信/支付宝支付凭证)、双方沟通记录(如短信、邮件)等,可凭上述材料证明租赁关系,填写时在“租赁合同编号”处注明“无合同”,并保留相关凭证备查。

租房信息填报示例(表格形式)

以下为通过个人所得税APP填报“住房租金”专项附加扣除的信息示例:

| 填报项目 | 示例 |

|---|---|

| 扣除年度 | 2023 |

| 出租方姓名 | 张三 |

| 出租方身份证号 | 110101199001011234 |

| 出租方联系电话 | 13800138000 |

| 房产地址 | 上海市浦东新区陆家嘴环路1000号恒生银行大厦20楼2001室 |

| 租赁起始时间 | 2023-01-01 |

| 租赁结束时间 | 2023-12-31 |

| 月租金金额 | 3000元(注:上海市扣除标准为1500元/月,实际填报金额不超过1500元) |

| 申报方式 | 通过扣缴义务人申报 |

| 扣缴义务人名称 | 上海XX科技有限公司 |

| 扣缴义务人纳税人识别号 | 91310115MA1XX12345 |

相关问答FAQs

Q1:如果2023年上半年在A市租房,下半年在B市租房,如何填写专项附加扣除?

A:需分两段分别填报,在个人所得税APP中点击“住房租金”-“修改”或“新增”,第一段填写A市租房信息(租赁时间2023年1月1日-2023年6月30日,月租金金额按A市标准填写),第二段填写B市租房信息(租赁时间2023年7月1日-2023年12月31日,月租金金额按B市标准填写),若两城市扣除标准不同,分别对应填写即可,系统会自动按实际租赁时间和标准计算扣除额。

Q2:夫妻双方都在工作城市租房,是否可以同时享受住房租金专项附加扣除?

A:不可以,根据政策规定,夫妻双方主要工作城市相同的,只能由一方扣除住房租金支出;主要工作城市不同的,且双方均无自有住房的,可分别由各自扣除,夫妻双方均在北京工作且无房,只能由一方按1500元/月扣除;若一方在北京工作,另一方在上海工作且双方均无房,则北京工作的可扣除1500元/月,上海工作的可扣除1500元/月,双方均可享受扣除。

通过以上步骤和注意事项的详细说明,纳税人可准确完成租房信息的报税填写,确保依法享受专项附加扣除政策,降低税负,在填报过程中,建议保留租赁合同、付款凭证等资料,以备税务机关核查。

租房收入税填写有技巧,税率合理,抵扣政策明确。