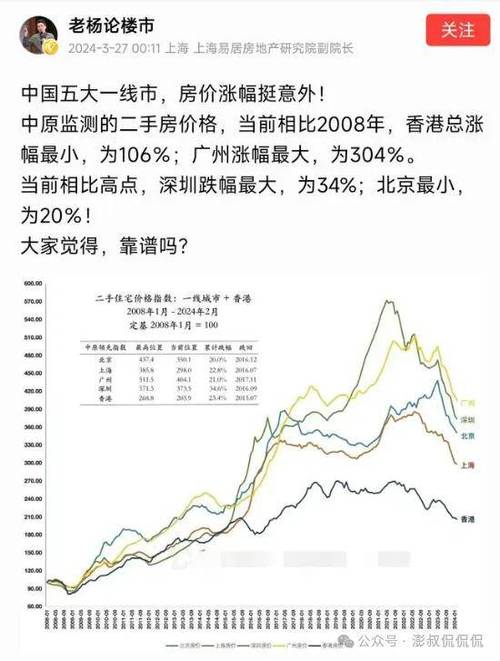

长期趋势概览(1996-2025年)

阶段划分与特征

| 时间段 | 市场表现 | 关键事件/驱动因素 |

|---|---|---|

| 1996–2005年 | 万元时代起步,全市均价从不足2000元涨至6776元 | 计划经济向商品房转型,亚运村首批项目入市 |

| 2006–2016年 | 黄金增长期,奥运推动下2007年破万、2009年达1.87万/㎡,2016年冲高至4.7万/㎡ | 奥运会基建投资+人口涌入,回龙观经适房十年涨七倍 |

| 2017–2024年 | 震荡回调周期,2017年创新高5.39万后逐步回落,2024年跌至5.76万/㎡ | 政策调控加码,通州副中心高峰期购房者亏损超30% |

| 2025年新格局 | 区域分化加剧,西城14.7万/㎡领跑,房山3.6万成门槛盘;全市年跌幅达12% | 核心区老破小抗跌性强,非核心区库存积压 |

近年具体数据追踪(2021–2025年)

通过表格呈现近三年月度波动细节: | 时间 | 单价(元/㎡) | 环比涨幅 | 备注 | |----------------|------------------|-------------|--------------------------------------------------------------------------| | 2024年8月 | 61583 | +1.04% | 市场情绪转暖,买卖双方对后市看法稍乐观 | | 2024年9月 | 61500 | +0.14% | 涨幅收窄,趋势可能下跌需考虑风险 | | 2024年10月 | 61200 | +0.49% | 季节性调整明显 | | 2024年11月 | 59921 | +2.09% | 年底冲刺效应显现 | | 2024年12月 | 63659 | +6.24% | 年度收官行情反弹 | | 2025年5月 | — | — | 预测挂牌价趋稳于65,700元/㎡(基于大数据模型) |

典型区域对比(当前样本)

| 行政区 | 当前均价(元/㎡) | 近三月涨跌幅 | 典型案例 |

|---|---|---|---|

| 东城区 | 123967 | +2.04% | 高端学区房需求旺盛,稀缺性支撑价格天花板 |

| 海淀区 | 97468 | +3.95% | 科技产业聚集带动改善型住房交易活跃 |

| 朝阳区 | 90892 | +0.88% | 商务氛围浓厚但供应充足抑制涨幅 |

| 丰台区 | 52485 | +1.17% | 新兴板块开发推动刚需流入 |

特殊现象观察

- 天通苑案例:66.35㎡户型两年下跌25.95%,反映远郊大盘流动性风险;而昌平区以5.2万/㎡成为交易主力区。

- 售租比失衡:2025年达47倍超国际警戒线,非核心区租赁回报周期过长加剧持有成本压力。

- 产品结构变化:二手房源主导市场,新房占比持续下降,购房者更倾向性价比更高的存量房。

相关问题与解答

Q1:为什么核心区老破小抗跌性强?

A:地段稀缺性叠加教育资源集中度高,即使房屋老旧仍能吸引刚性需求群体,例如西城德胜学区房虽经历市场波动,但跌幅显著低于外围区域。

Q2:未来北京房价会如何演变?

A:预计延续“核心稳、外围调”格局,政策层面可能进一步放宽核心区限购支持合理置换,而郊区依赖轨道交通延伸释放潜力,大数据模型显示,若货币政策维持现状,2025年下半年全市均价或进入横盘震荡通道

暂无评论,5人围观