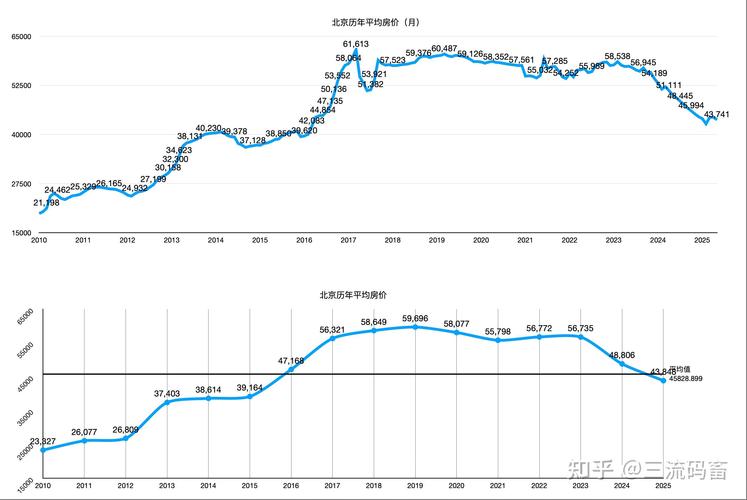

2014年北京房价走势呈现出整体平稳、局部调整的特征,全年市场呈现“先扬后抑”的波动格局,不同区域和户型价格分化明显,从全年走势来看,一季度延续2013年底的微涨态势,但涨幅明显收窄;二季度起在政策调控与市场供需变化的双重影响下,房价进入下行通道;四季度随着“9·30”楼市新政出台,市场出现阶段性企稳迹象。

从政策层面看,2014年北京楼市调控政策以“稳”为主,3月,央行[2015]9号文要求各地放松限购,但北京未明确跟进,仅调整了普通住宅标准,将五环内单价调整为39600元/平方米,五环外调整为32400元/平方米,一定程度上降低了刚需购房成本,9月30日,央行和银监会发布《关于进一步做好住房金融服务工作的通知》,明确首套房贷款利率下限为0.7倍,首付款比例降至30%,政策放松力度显著,为市场注入信心。

供需关系方面,2014年北京商品住宅市场供应量同比增加,但需求端表现疲软,据北京市住建委数据,全年商品住宅供应量约为1200万平方米,同比增长15%,而成交量同比下滑约10%,尤其是改善型需求受到信贷收紧影响,购买力释放不足,从区域价格看,核心城区如东城、西城等学区房价格相对坚挺,全年波动幅度在5%以内;而近郊区域如大兴、房山等受库存高企影响,价格跌幅普遍在8%-12%,部分远郊区域甚至出现降价促销现象。

从房价指数变化来看,国家统计局数据显示,2014年北京新建商品住宅价格指数同比涨幅从1月的4.2%逐月回落至12月的-1.8%,环比涨幅在6月由正转负,全年呈现“价量齐跌”态势,二手房市场同样表现低迷,链家地产统计显示,2014年北京二手房成交量同比下滑约25%,均价从年初的3.2万元/平方米降至年末的2.9万元/平方米,跌幅达9.4%。

分季度来看,一季度受春节后传统旺季带动,市场成交量小幅回升,房价保持稳定;二季度随着开发商资金压力加大,降价促销项目增多,房价开始松动;三季度市场调整深化,部分区域房价跌幅扩大;四季度“9·30”新政后,首套房利率优惠和首付比例下调带动刚需入市,成交量有所回暖,但价格未出现明显反弹,整体仍处于筑底阶段。

从市场结构分析,90平方米以下刚需户型价格相对抗跌,全年跌幅控制在5%以内,而140平方米以上改善户型跌幅普遍超过10%,反映出市场以“自住需求为主导”的特征,保障房建设持续推进,全年保障性住房开工量占住房总开工量的40%,对商品房市场形成一定分流作用。

综合来看,2014年北京房价走势的核心驱动因素是政策调整与市场供需的动态平衡,尽管四季度新政带来短期提振,但受宏观经济增速放缓、居民收入预期不稳等因素影响,房价整体仍处于调整周期,市场分化趋势加剧,核心区域与优质学区房凭借稀缺性保持价格稳定,而远郊及库存高压区域则面临较大的去化压力。

相关问答FAQs

Q1:2014年北京房价下跌的主要原因是什么?

A1:2014年北京房价下跌主要受三方面因素影响:一是政策层面,虽然四季度有所放松,但上半年信贷环境偏紧,购房门槛较高;二是供需失衡,商品住宅供应量增加而需求疲软,尤其改善型需求观望情绪浓厚;三是市场预期转变,购房者对房价上涨预期逆转,导致购房决策趋于谨慎,宏观经济增速放缓和库存高企也是重要原因。

Q2:2014年“9·30”新政对北京房价走势产生了哪些具体影响?

A2:“9·30”新政通过降低首套房首付比例和利率下限,有效刺激了刚需入市,数据显示,新政后北京首套房贷款利率平均降至8.5折,10-12月二手房成交量环比增长约20%,但房价未出现大幅反弹,主要原因是市场仍处于调整期,购房者对价格敏感度较高,开发商以价换量的策略未变,新政的作用更多体现在“止跌企稳”而非“快速上涨”,为后续市场回暖奠定了基础。

2014年北京房价稳中有升,投资购房需谨慎。