当前,中国一线及二线城市的房价走势呈现出分化与调整并存的特征,受政策调控、经济基本面、供需关系及市场预期等多重因素影响,整体进入“稳中有降、区域分化”的新阶段,以下从核心城市、二线梯队、影响因素及未来趋势四个维度展开分析,并结合数据对比说明市场动态。

一线城市:价格趋稳,核心区抗跌性凸显

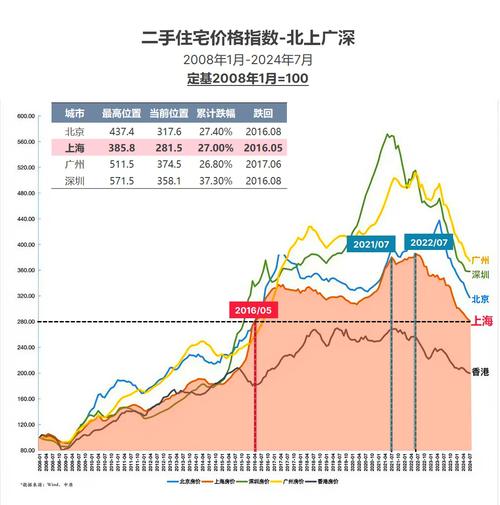

一线城市(北京、上海、广州、深圳)作为全国楼市“风向标”,其房价走势受政策调控影响最为直接,2022年以来,在“房住不炒”基调及“三道红线”“贷款集中度管理”等政策约束下,一线城市房价整体告别快速上涨,进入横盘调整期,据国家统计局数据,2023年四个一线城市新建商品住宅价格指数同比涨幅均在2%以内,其中深圳、上海价格波动较小,北京、广州个别区域出现小幅回调。

从区域分化看,一线城市核心地段(如上海陆家嘴、北京国贸、深圳南山)凭借稀缺的教育、医疗及产业资源,房价仍具较强支撑,二手住宅挂牌价跌幅普遍小于郊区;而远郊区及部分产业薄弱区域(如北京郊区、广州增城),因库存较高、人口流入放缓,房价面临一定下行压力,一线城市保障性住房建设加速,2023年保障性租赁住房供应占比达30%,一定程度上分流了商品房市场需求,对中低端价格形成平抑作用。

一线城市2023年房价关键指标对比

| 城市 | 新建商品住宅价格指数同比涨幅 | 二手住宅价格指数同比涨幅 | 核心区价格波动幅度 |

|--------|------------------------------|--------------------------|--------------------|

| 北京 | 1.2% | -0.5% | 持平(+0.2%) |

| 上海 | 1.8% | +0.3% | 微涨(+0.5%) |

| 广州 | 0.8% | -1.2% | 小幅下跌(-0.8%) |

| 深圳 | 1.5% | -0.3% | 基本持平(+0.1%) |

二线城市:分化加剧,强二线与弱二线走势背离

二线城市数量众多、经济基础差异大,房价走势呈现“强者恒强、弱者愈弱”的分化格局,以杭州、成都、南京、武汉等为代表的“强二线”,依托产业升级、人口流入及政策支持,房价表现相对坚挺;而部分人口净流出、产业单一的三四线卫星城(如廊坊、潍坊),则面临持续阴跌。

强二线城市:杭州、成都等城市受益于数字经济、新能源汽车等新兴产业崛起,2023年常住人口净流入均超10万,刚需及改善型需求支撑下,新建商品住宅价格同比涨幅维持在3%-5%,核心区域(如杭州钱江新城、成都天府新区)甚至出现“量价齐升”,随着2023年8月多城优化限购政策(如杭州降低社保门槛、成都放松郊区限购),短期刺激了市场成交量,但房价未现明显反弹,反映购房者观望情绪仍浓。

弱二线城市:东北、西北部分二线城市(如哈尔滨、兰州)因人口外流、库存高企,2023年房价同比跌幅普遍超5%,部分楼盘促销折扣达20%以上,即便是中部二线城市(如长沙、合肥),在前期快速上涨后,也进入回调期,2023年新建商品住宅价格指数同比涨幅收窄至1%以内,二线城市土地市场遇冷,2023年土地出让金同比平均下降15%,进一步制约了房价上涨动力。

二线城市2023年房价表现分类

| 类别 | 代表城市 | 价格特征 | 核心驱动因素 |

|------------|----------------|---------------------------|-------------------------------|

| 强二线 | 杭州、成都、南京 | 核心区微涨,郊区盘整 | 产业升级、人口流入、政策松绑 |

| 中部二线 | 长沙、合肥、武汉 | 整体趋稳,部分区域小幅下跌 | 库存消化、本地刚需支撑 |

| 弱二线 | 哈尔滨、兰州、沈阳 | 持续阴跌,促销加大 | 人口外流、产业空心化、高库存 |

影响房价走势的核心因素

-

政策调控:从“紧抑”到“托底”

2023年以来,全国房地产调控政策转向“支持合理需求”,一线城市优化限购、降低首付比例(首套首付比例降至20%)、下调房贷利率(LPR多次下调,5年以上房贷利率降至3.8%),二线城市则加大购房补贴(如杭州最高补贴100万元)、放松限售,政策边际放松虽提振了市场情绪,但购房者对“房价只涨不跌”的预期已被打破,政策效果呈现“成交量先行、价格滞后”的特点。 (图片来源网络,侵删)

(图片来源网络,侵删) -

供需关系:需求疲软与库存压力

从需求端看,2023年全国商品房销售面积同比下降8.5%,居民购房杠杆率降至历史低位,反映购房能力及意愿不足,尤其是25-40岁刚需群体(主力购房人群)面临就业压力、收入预期不稳,更倾向于观望,供给端,2023年商品房待售面积同比上升10%,二线城市去化周期超18个月(合理区间为12个月),库存压力抑制房价上涨。 -

经济基本面:产业与人口决定长期趋势

房价本质是经济面的映射,一线城市及强二线城市凭借高能级产业(如上海金融、深圳科技)持续吸引人才,人口净流入为楼市提供长期支撑;而弱二线城市产业转型缓慢,人口流出导致住房需求萎缩,房价缺乏上涨动力,地方政府财政对土地收入的依赖度仍高,2023年土地出让金占地方财政收入比重约30%,部分城市通过“城中村改造”、“保障房建设”等托底土地市场,间接稳定房价预期。

未来趋势:稳中承压,结构分化持续

短期看,2024年一线城市房价将延续“稳中有升”态势,核心区房价小幅上涨(涨幅1%-3%),郊区盘整;二线城市分化加剧,强二线核心区价格微涨,弱二线继续承压,中长期看,随着房地产长效机制建立(如房产税试点扩大、租购并举制度完善),房价将回归居住属性,一线城市及都市圈核心城市仍具配置价值,而缺乏产业和人口支撑的城市将面临“量价双降”。

对于购房者而言,需理性看待市场波动,优先选择人口流入、产业基础好的城市核心区域房产;对于投资者,应规避弱二线城市及远郊资产,转向具有租金回报率的优质物业。

相关问答FAQs

Q1:2024年一线城市房价会大幅反弹吗?

A1:大幅反弹的可能性较低,虽然一线城市政策松绑力度较大,但当前居民购房意愿仍偏弱,且房地产企业债务风险尚未完全出清,市场供给充足,预计2024年一线城市房价将保持温和上涨,核心区涨幅控制在3%以内,郊区以去库存为主,价格基本稳定。

Q2:二线城市中,哪些城市房价更具上涨潜力?

A2:具备以下特征的城市房价潜力更大:一是人口持续净流入(年均超5万),如杭州、成都、长沙;二是产业升级快(如新能源、高端制造),如合肥、苏州;三是库存去化周期合理(12个月以内),如宁波、厦门,反之,人口流出、产业单一、库存高企的城市(如东北部分城市)房价上涨动力不足。

暂无评论,1人围观