房价与资产之间的关系是现代经济体系中一个复杂而重要的议题,房价不仅关系到居民的居住需求,更作为核心资产之一深刻影响着个人财富、家庭财务结构乃至宏观经济运行,从资产属性来看,房产兼具消费品和投资品双重特征:住房满足基本居住需求,属于必需消费品;由于其耐久性、稀缺性和增值潜力,房产常被视为家庭财富储存和增值的重要工具,尤其在许多国家,房产占居民总资产的比例高达六成以上,成为资产配置的“压舱石”。

房价的变动直接影响资产价值,当房价上涨时,持有房产的家庭净资产随之增加,这种“财富效应”可能刺激消费扩张,推动经济增长;反之,房价下跌则会导致资产缩水,可能引发负向财富效应,抑制消费需求,甚至通过“资产负债表衰退”机制加剧经济波动,2008年美国次贷危机的根源之一便是房价泡沫破裂导致大量家庭资产大幅缩水,进而引发连锁金融风险,过去二十年房价的持续上涨使许多早期购房者获得了显著资产增值,但也加剧了财富分配不均,无房群体则面临“资产荒”与购房压力的双重困境。

从资产配置角度,房价走势影响投资者的风险偏好和资金流向,高房价时期,房产投资回报率相对可观,可能吸引资金过度流向房地产市场,挤压实体经济的投资空间;而房价趋稳或回调时,资金可能转向其他资产类别,如股票、债券或黄金,促进资产配置多元化,房价与信贷政策紧密联动,低利率环境下,房贷成本下降会刺激购房需求,推高房价,而房价上涨又会提升抵押物价值,使银行更愿意放贷,形成“房价-信贷”的正反馈循环,这一机制在放大资产收益的同时,也埋下了金融风险的隐患。

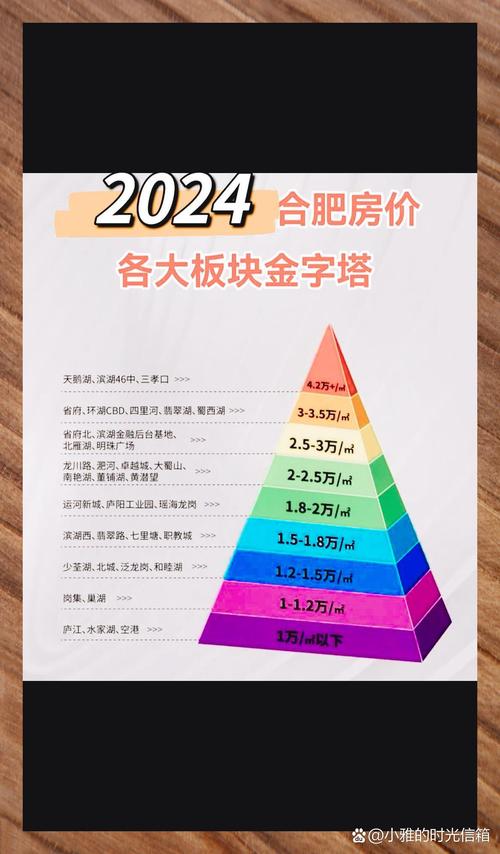

不同城市的房价差异也导致资产分布的区域失衡,一线城市由于资源集中、人口流入,房价长期坚挺,房产增值空间大,成为资产保值的首选;而三四线城市面临人口流出、库存高企的问题,房价增长乏力,持有房产的资产增值效果有限,这种区域分化使得居民资产积累能力与地域绑定,进一步影响人口流动和城市发展格局。

为更直观展示房价与资产的关系,以下以中国家庭资产配置结构为例进行说明:

| 资产类别 | 占家庭总资产比例 | 价格波动对资产影响 | 流动性 |

|---|---|---|---|

| 住房 | 65%左右 | 直接决定净资产规模 | 较低 |

| 金融资产 | 20%左右 | 间接受房价预期影响 | 较高 |

| 实物资产 | 10%左右 | 部分与房价替代效应 | 中等 |

| 其他资产 | 5%左右 | 关联性较弱 | 较高 |

房价与资产的互动还受到政策调控的深刻影响,限购、限贷、房产税等政策工具通过改变供需关系和持有成本,直接影响房产的资产属性,房产税试点可能增加持有成本,抑制投机性需求,使房价回归居住属性,长期来看有助于稳定资产价格,避免泡沫过度积累。

相关问答FAQs:

-

问:房价下跌对普通家庭资产有什么具体影响?

答:房价下跌会导致持有房产的家庭净资产缩水,尤其对于高杠杆购房者(如贷款比例超过70%),可能面临“资不抵债”风险,负向财富效应会降低消费意愿,若房价跌幅过大,还可能引发银行坏账增加、信贷收缩等问题,进一步冲击家庭资产稳定性,但对于无房群体,房价下跌可能降低购房门槛,长期有利于资产积累。 -

问:房产在家庭资产配置中应占什么比例?

答:合理的房产比例需结合家庭生命周期、风险偏好和当地市场特点调整,年轻家庭由于收入增长潜力大,房产比例可控制在50%-60%;中年家庭收入稳定,可适当提高至60%-70%;临近退休家庭则应降低比例至50%以下,增加金融资产配置以提高流动性,若所在城市房价过高、人口持续流出,或需主动降低房产比例,避免资产过度集中风险。

房价波动,个人资产喜忧参半,需理性看待。