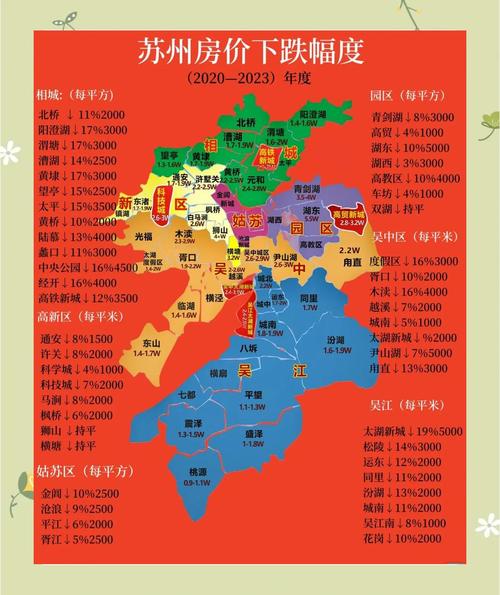

苏州房地产市场整体态势(截至2025年1月)

| 指标 | 数值/描述 |

|---|---|

| 全市二手房均价 | 约2.8-3.2万元/㎡(核心区偏高,外围区域普遍低于3万/㎡) |

| 新房成交均价 | 集中备案价区间为2.5-4.5万元/㎡,实际成交存在折扣及特价房源 |

| 环比变动幅度 | 多数区域持平或小幅下跌(±1%-3%),仅个别新兴板块微涨 |

| 库存去化周期 | 约18-24个月(部分远郊楼盘压力较大) |

| 主力购房群体 | 刚需占比超60%,改善型需求占30%,投资属性较弱 |

典型区域房价对比(高性价比片区推荐)

| 区域 | 典型板块 | 当前均价(元/㎡) | 特色优势 | 适合人群 |

|---|---|---|---|---|

| 吴江区 | 太湖新城 | 2-2.8万 | 地铁4号线贯通,商业配套成熟 | 预算有限的首置家庭 |

| 运东产城片区 | 8-2.3万 | 产业导入带动就业,房价洼地明显 | 年轻刚需及产业园区工作者 | |

| 相城区 | 活力岛板块 | 4-2.9万 | 高铁北站枢纽,学校资源密集 | 通勤刚需及教育导向家庭 |

| 吴中区 | 尹山湖片区 | 5-3.0万 | 靠近工业园区,生态环境优越 | 跨区工作的上班族 |

| 姑苏区 | 平江新城 | 0-3.8万 | 主城稀缺地段,旧改红利释放 | 追求生活便利度的改善客群 |

| 工业园区 | 青剑湖板块 | 5-4.2万 | 科技企业聚集,租赁需求旺盛 | 高收入职场精英 |

低价成因深度解析

✅ 供给端因素

- 土地出让节奏平稳:2024年宅地成交楼面价控制在1.2-1.8万元/㎡,房企利润空间充足无需大幅提价;

- 保障性住房分流:共有产权房、人才公寓年供应量达8000套以上,抑制低端市场竞争;

- 开发商以价换量:民营房企融资成本较高,部分项目推出工抵房(较备案价低10%-15%)。

⚠️ 需求端制约

- 购买力天花板明显:本地居民人均可支配收入约7.2万元/年,月供承受能力集中在4000元以内;

- 外来人口增速放缓:近三年常住人口年均增长率降至1.2%,新增刚需不及预期;

- 二手房挂牌激增:链家数据显示当前挂牌量超12万套,创历史新高形成价格压制。

政策工具箱现状

| 政策类型 | 执行标准 | |

|---|---|---|

| 信贷支持 | 首套房商贷利率LPR-50BP(现为3.8%) | 需满足“认房不认贷”条件 |

| 公积金优化 | 双职工家庭最高可贷160万元,异地贷款取消户籍限制 | 连续缴存满6个月即可申请 |

| 税费减免 | 契税补贴50%(针对首套房且面积≤90㎡) | 需在合同签订后半年内完成网签 |

| 人才专项优惠 | 本科以上学历购房者给予1%购房补贴(最高8万元) | 需承诺服务企业满3年 |

常见问题与解答

Q1: 现在入手苏州房产是否会面临贬值风险?

A: 根据克而瑞监测数据,苏州房价已连续18个月保持稳定,跌幅最大的吴江运东片区近一年累计仅下跌4.7%,考虑到政府通过回购存量房转为保障房、严控新增供地等托底措施,短期内系统性风险较低,建议优先选择地铁沿线、产业支撑明确的板块。

(图片来源网络,侵删)

Q2: 哪些类型的房子最具保值潜力?

A: 两类资产值得关注:①带优质学区的次新小三房(总价300万左右),这类产品在二胎政策放开后需求持续增长;②产业园区周边的小户型公寓(如独墅湖科创园附近),依托华为研究所等龙头企业带来稳定租约回报,需注意避开纯

(图片来源网络,侵删)

暂无评论,3人围观