上海房价租售比是衡量房地产市场健康度的重要指标,指房屋总价与年租金的比值,反映房产投资的静态回收周期,当前上海房价租售比普遍处于较高水平,远超国际公认的合理区间(1:200至1:300,即回收周期16.7年至25年),背后涉及房价、租金、供需结构等多重因素的综合作用,需结合市场现状与长期趋势理性分析。

上海房价租售比现状与数据表现

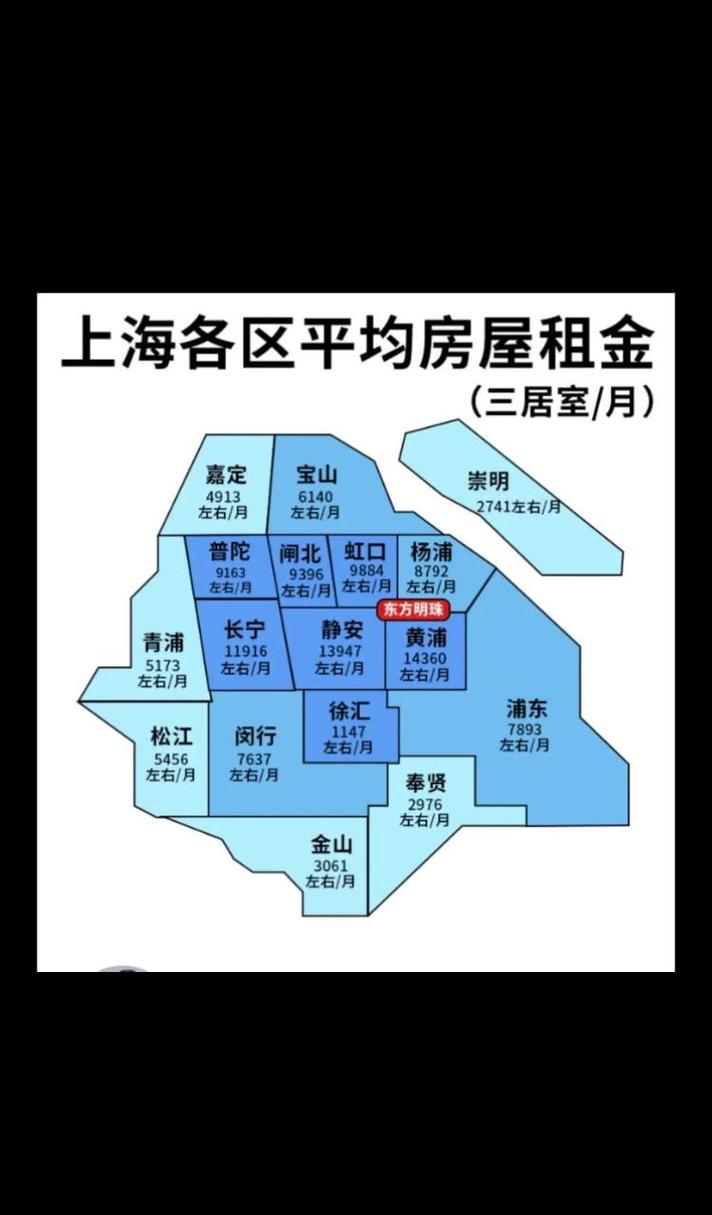

根据2023年最新市场数据,上海全市平均房价租售比约为1:500至1:600,即需50至60年才能通过租金收回购房成本,核心区域与远郊区域差异显著,以浦东新区陆家嘴板块为例,一套100平方米的二手房总价约1500万元,月租金约3万元,年租金36万元,租售比高达1:417(约42年回收周期);而远郊的临港新城同面积房屋总价约500万元,月租金约8000元,年租金9.6万元,租售比约为1:520(约52年回收周期),即便对比北京(平均1:450)、深圳(平均1:480)等一线城市,上海的租售比仍明显偏高,显示房价与租金的背离程度较深。

从历史维度看,上海房价租售比自2008年后持续攀升,2015年“330新政”后加速上涨,2021年达到峰值(1:650左右),虽因近两年房价回调略有收窄,但仍处于历史高位,这一现象与上海作为经济中心的房价韧性、投资属性强化及租赁市场供给结构密切相关。

影响上海房价租售比的核心因素

-

房价的“金融属性”过强

上海作为全球城市,房产被视为优质避险资产,叠加宽松信贷环境、学区资源绑定等因素,长期存在“只涨不跌”的预期,尤其核心区域土地资源稀缺,新房限价与二手房市场价形成“倒挂”,进一步推高购房成本,而租金涨幅受居民收入增速制约(年均涨幅约3%-5%),导致租售比持续拉大。 -

租赁市场供需失衡与供给结构问题

上海常住人口超2400万,其中约40%为租房群体,但租赁房源供给不足且分布不均,中心城区“房住不炒”政策下,新增住宅用地减少,保障性租赁住房建设尚在起步阶段,而长租公寓运营成本高、盈利模式单一,难以平抑租金,部分房东持有房产待升值,空置率较高(约8%-10%),进一步抑制了有效供给。 (图片来源网络,侵删)

(图片来源网络,侵删) -

政策与经济环境的双重影响

近年来,上海先后出台“沪七条”“租赁试点”等政策,要求增加租赁住房供给、规范租赁市场,但政策效果显现需时间,经济增速放缓下,居民收入预期转弱,购房意愿下降,二手房挂牌量持续攀升(2023年超18万套),房价进入“横盘调整期”,而租金因就业市场压力涨幅放缓,租售比短期或难以显著改善。

上海房价租售比的区域分化特征

不同区域的租售比差异反映了城市功能定位与资源配置的不均衡,以下选取6个典型区域进行对比:

| 区域 | 平均房价(万元/平方米) | 平均月租金(元/平方米) | 年租金(元/平方米) | 租售比(1:X) | 回收周期(年) |

|---|---|---|---|---|---|

| 黄浦区(核心) | 5 | 120 | 1440 | 1:868 | 72 |

| 浦东新区(陆家嘴) | 8 | 95 | 1140 | 1:947 | 79 |

| 静安区(中部) | 5 | 85 | 1020 | 1:931 | 78 |

| 徐汇区(南部) | 8 | 78 | 936 | 1:940 | 78 |

| 宝山区(远郊) | 2 | 35 | 420 | 1:1240 | 103 |

| 青浦区(郊区) | 0 | 28 | 336 | 1:1190 | 99 |

数据可见,核心区域因配套成熟、资源稀缺,房价坚挺但租金涨幅有限,租售比失衡更严重;远郊区域房价相对较低,但产业支撑不足、人口导入缓慢,租金回报率同样偏低,形成“高房价、低回报”的普遍格局。

未来趋势与理性看待

长期来看,上海房价租售比回归合理区间需依赖多重条件:一是土地供应结构优化,增加保障性住房与租赁用地占比;二是房产税等长效机制落地,抑制投资投机需求;三是租赁市场规模化发展,提升专业机构供给比例,短期而言,随着“房住不炒”政策深化,房价或延续温和调整,而租金在保障房供给增加下有望保持平稳,租售比或缓慢修复。

对购房者而言,需摒弃“房价只涨不跌”的惯性思维,结合自住需求与租金回报综合决策;对投资者,需警惕高租售比下的流动性风险,优先关注具备产业与人口支撑的区域,对政策制定者,应平衡“稳房价”与“稳预期”,通过租购并举制度设计,促进房地产市场健康发展。

相关问答FAQs

Q1:上海房价租售比过高是否意味着存在泡沫?

A1:租售比过高是泡沫风险的信号之一,但需结合其他指标综合判断,国际常用“房价收入比”(上海约35倍,远超合理区间3-6倍)、“住房贷款占GDP比重”等辅助参考,上海作为全球城市,土地稀缺性与人口持续流入(年均增长10万+)对房价形成支撑,短期更可能表现为“结构性泡沫”而非全面崩盘,但需警惕长期调整压力。

Q2:如何通过租售比评估房产投资价值?

A2:租售比是静态指标,需结合动态因素综合分析:一是关注区域租金增长率(如张江、前海等产业园区租金涨幅高于全市均值),二是计算“租金收益率”(年租金/房价,上海平均约1.5%-2%,低于3%的警戒线),三是考虑杠杆成本(房贷利率约4.2%,若租金收益率低于利率,则现金流为负),建议优先选择租售比低于1:500、租金收益率超2.5%的区域,并优先保障房供给充足、人口净流入的板块。

暂无评论,1人围观