租房涉及的税务问题一直是房东和租客关注的焦点,不同身份、不同租赁场景下的税务处理方式存在差异,了解清楚相关规定不仅能避免法律风险,还能合理规划成本,以下从房东和租客两个角度,结合租赁类型、税收政策等细节,详细解析租房交税的具体事宜。

房东视角:出租房产需缴纳哪些税?

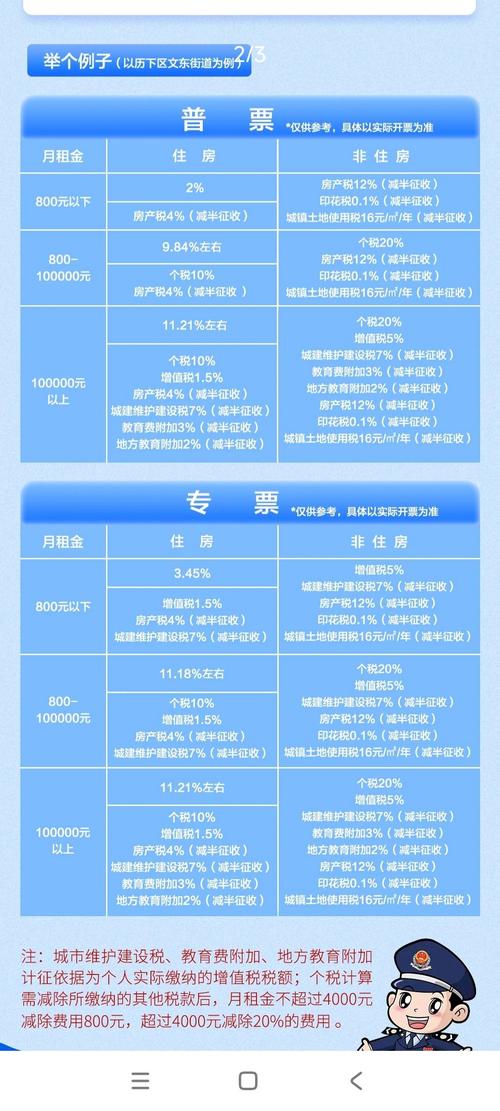

作为房产出租方,房东需根据房产类型(住宅/非住宅)、租赁方式(个人/单位出租)等,缴纳不同税种,具体包括增值税、城市维护建设税、教育费附加、房产税、个人所得税、城镇土地使用税和印花税等,住宅与非住宅、个人与单位的税收政策差异较大,需分别对待。

(一)个人出租住房(住宅)

个人将自有住宅出租,可享受较多税收优惠政策,综合税负通常较低,以月租金收入未达10万元的小规模纳税人为例,主要税费如下:

- 增值税:免征(月租金10万元以下)或按5%征收率减按1.5%计算(月租金10万元以上)。

计算公式:月租金≤10万元,增值税=0;月租金>10万元,增值税=含税租金÷(1+1.5%)×1.5%。 - 附加税费:增值税免征时,附加税费(城建税7%、教育费附加3%、地方教育附加2%)同步免征;若缴纳增值税,附加税费以增值税税额为计税依据,减半征收。

- 房产税:按租金收入的4%征收。

- 个人所得税:分两种方式计算,取较低值:

- 综合所得:租金收入×(1-20%)×10%(税率,可减除基本减除费用6万元/年及专项附加扣除,如房贷利息等);

- 财产租赁所得:每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额按20%税率征收(可享受税收优惠,实际税负通常为10%)。

- 城镇土地使用税:个人出租住房免征。

- 印花税:按租金收入的0.1%征收,个人出租住房免征。

(二)个人出租非住宅(商铺、写字楼等)

非住宅出租不享受住房税收优惠,税负相对较高,主要税费包括:

- 增值税:小规模纳税人按5%征收率减按1.5%计算(月租金≤10万元)或全额征收(月租金>10万元);一般纳税人按9%税率(不动产租赁)计算。

- 附加税费:以增值税税额为计税依据,城建税7%(县城5%)、教育费附加3%、地方教育附加2%,一般不享受减半。

- 房产税:按租金收入的12%征收。

- 个人所得税:按“财产租赁所得”计算,收入减除费用后按20%税率征收(无住房优惠)。

- 城镇土地使用税:按实际占用面积和当地税额标准征收(不同城市差异大)。

- 印花税:按租金金额的0.1%征收(双方均需缴纳)。

(三)单位出租房产

企业或机构出租房产需缴纳增值税(一般纳税人9%/小规模纳税人5%)、房产税(从价计征1.2%或从租计征12%)、企业所得税(租金收入并入应纳税所得额,税率25%或小微企业优惠税率)等,无个人出租的免征政策。

租客视角:是否需要交税?

通常情况下,租房的税负由房东承担,租客仅需按约定支付租金,但若租客为企业或个体工商户,且租赁用途为经营,可能涉及以下情况:

- 取得发票:企业租客需凭发票入账,若房东无法提供发票,企业需自行承担税费或要求房东代开发票,此时税费可能转嫁给租客;

- 印花税:若租赁合同金额较大,企业作为合同签订方之一,需按“财产租赁合同”缴纳印花税(税率为租金的0.1%,双方各承担一半)。

不同租赁场景税费对比(简化表格)

| 租赁类型 | 增值税 | 房产税 | 个人所得税 | 综合税负参考(月租金1万元) |

|---|---|---|---|---|

| 个人出租住房 | 免征(月租≤10万) | 4% | (1-20%)×10%=800元 | 约5%-8% |

| 个人出租非住宅 | 5%(小规模,月租≤10万) | 12% | (1-20%)×20%=1600元 | 约20%-25% |

| 单位出租住房 | 5%(小规模)或9%(一般纳税人) | 12% | 租金收入×25%(企业所得税) | 约15%-20% |

| 单位出租非住宅 | 9%(一般纳税人)或5%(小规模) | 12% | 租金收入×25%(企业所得税) | 约25%-30% |

税费缴纳方式与注意事项

- 申报主体:个人出租住房,多数地区由税务机关委托代征(如物业公司、中介机构)代缴;单位出租需自行申报。

- 优惠备案:个人享受住房税收优惠需主动备案,提供房产证明、租赁合同等材料。

- 发票问题:房东若拒绝开发票,租客可向税务机关举报,或通过“个人所得税”APP代开发票(需承担税费)。

- 地方差异:一线城市与三四线城市的城镇土地使用税税额、附加税费减免政策存在差异,需以当地税务局规定为准。

相关问答FAQs

Q1:个人出租住房,月租金5000元,一年需要交多少税?

A1:按优惠政策计算,增值税免征,房产税=5000×4%×12=2400元,个人所得税有两种方式:①综合所得:(5000×12-60000-800×12)×10%=1440元;②财产租赁所得:(5000-800)×12×20%=10080元,取较低值1440元,合计税费=2400+1440=3840元,综合税负约6.4%。

Q2:租客是企业,要求房东开发票,税费由谁承担?

A2:理论上税费由房东承担,但实际交易中常通过提高租金转嫁,若合同未明确,租客可协商分摊或要求房东按“未开票”报价,避免额外支出,企业租客需确保发票类型(增值税普通/专用)符合财务要求。

暂无评论,1人围观