租房所得的纳税问题是许多房东和个人在出租房产时需要关注的重要事项,根据中国税法规定,出租房屋取得的所得属于“财产租赁所得”,应按照相关规定缴纳个人所得税,本文将详细解析租房所得的纳税方式、税率计算、优惠政策及申报流程,帮助纳税人清晰了解自身义务,确保依法合规纳税。

租房所得的纳税主体包括个人、个体工商户以及企业等不同类型,个人出租房产是最常见的情况,其纳税方式主要分为查账征收和核定征收两种,查账征收适用于能够准确核算成本费用的纳税人,需要扣除合理费用后计算应纳税所得额;核定征收则适用于难以准确核算成本的情况,由税务机关直接核定应纳税额,纳税人可根据自身实际情况选择合适的征收方式,但需经税务机关备案或批准。

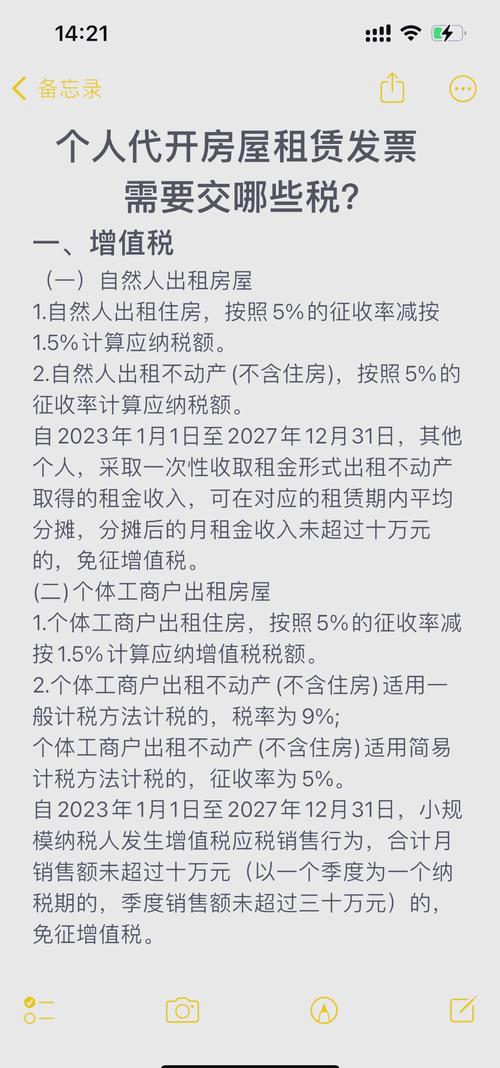

在税率方面,财产租赁所得适用比例税率,税率为20%,但实际计算中,可按规定减除费用,对于个人出租住房,税收政策有更多优惠:月收入不超过4000元的,可减除费用800元;月收入超过4000元的,可减除20%的费用,其余额为应纳税所得额,个人出租住房月租金3000元,应纳税所得额为3000-800=2200元,应纳税额为2200×20%=440元;若月租金为5000元,应纳税所得额为5000×(1-20%)=4000元,应纳税额为4000×20%=800元,需要注意的是,非住房租赁(如商铺、写字楼)的减除费用标准相同,但税率无优惠,仍按20%计算。

纳税人还需关注以下费用扣除项目:在出租过程中发生的合理费用,如税费(包括房产税、印花税、城镇土地使用税等)、修缮费用(以每次800元为限,一次扣除不完的准予在下一次继续扣除,直到扣完为止)以及出租财产过程中发生的相关其他合法费用,这些费用需提供合法凭证,在计算应纳税所得额时予以扣除,某纳税人出租房屋月租金6000元,当月缴纳房产税240元(租金×12%)、印花税3.6元(租金×0.1%),并发生修缮支出1000元,则当月可扣除费用为240+3.6+800=1043.6元(修缮费用扣除上限为800元),应纳税所得额为6000×(1-20%)-1043.6=3756.4元,应纳税额为3756.4×20%=751.28元。

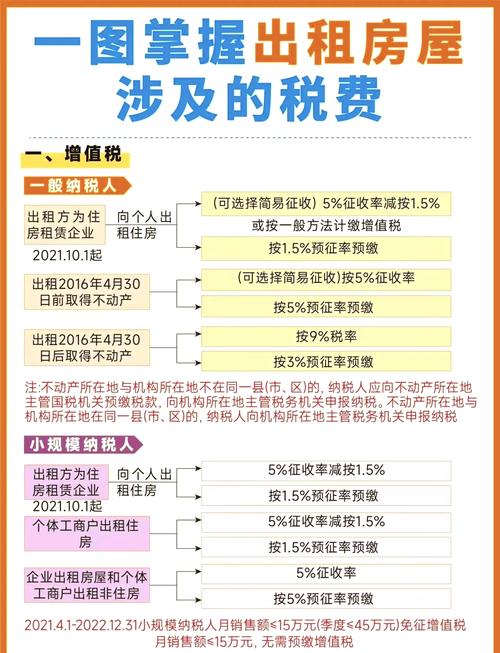

对于出租非住房的情况,费用扣除标准与住房租赁相同,但税率无优惠,某商铺月租金10000元,当月缴纳房产税480元(租金×12%)、印花税10元(租金×0.1%),无修缮支出,则应纳税所得额为10000×(1-20%)-480-10=7510元,应纳税额为7510×20%=1502元,非住房租赁可能涉及增值税及其附加税费,个人出租非住房月租金不超过10万元的,免征增值税;超过10万元的,按5%征收率减按1.5%计算缴纳增值税,并随征城市维护建设税(7%)、教育费附加(3%)和地方教育附加(2%)。

在申报缴纳环节,个人取得财产租赁所得,应按月或按次计算纳税,由扣缴义务人扣缴或自行申报,扣缴义务人通常为承租方或房屋中介机构,若未履行扣缴义务,纳税人需自行向税务机关申报,申报方式包括线上通过电子税务局、手机APP办理,或线下前往办税服务厅提交《个人所得税经营所得纳税申报表(B表)》等资料,需要注意的是,纳税人需在次月15日内完成申报,若为异地出租,应向房产所在地税务机关申报。

对于个人出租住房的优惠政策,除上述减除费用标准外,部分地区还对增值税、房产税等给予减免,个人出租住房月租金收入不超过10万元的,免征增值税;房产税可按租金收入的4%征收(部分地区为优惠税率);城镇土地使用税按规定免征,具体优惠政策需结合当地税务机关规定执行。

以下是个人租房所得纳税计算的简化对比表:

| 纳税类型 | 月租金收入 | 减除费用标准 | 应纳税所得额计算 | 税率 | 应纳税额计算示例(月租金5000元) |

|---|---|---|---|---|---|

| 个人出租住房 | ≤4000元 | 800元 | 收入-800 | 20% | (3000-800)×20%=440元 |

| 个人出租住房 | >4000元 | 收入×20% | 收入×(1-20%) | 20% | 5000×(1-20%)×20%=800元 |

| 个人出租非住房 | ≤4000元 | 800元+相关税费 | 收入-800-税费 | 20% | (2000-800-100)×20%=220元 |

| 个人出租非住房 | >4000元 | 收入×20%+相关税费 | 收入×(1-20%)-税费 | 20% | 10000×(1-20%)-480-10=7510元×20%=1502元 |

需要注意的是,若纳税人出租多处房产,需将各项收入合并计算纳税;若为共有房产,共有人应按各自份额分别纳税,纳税人需保存租赁合同、费用凭证等资料,以备税务机关核查,资料保存期限不得少于5年。

相关问答FAQs:

-

问:个人出租住房需要缴纳哪些税费?

答:个人出租住房主要涉及个人所得税、增值税及其附加税费、房产税和印花税,个人所得税可享受减除费用优惠(月收入≤4000元减800元,>4000元减20%),增值税月收入≤10万元免征,房产税按租金收入的4%(优惠税率),印花税按租金收入的0.1%。 -

问:租房所得的个税可以由承租方代扣代缴吗?如果承租方未代扣怎么办?

答:可以,根据税法规定,承租方为个人财产租赁所得的扣缴义务人,应在支付租金时代扣代缴个人所得税,若承租方未履行代扣代缴义务,纳税人需自行向税务机关申报纳税,并可能面临滞纳金(每日万分之五)和罚款(应扣未扣税款50%至3倍),建议纳税人主动与承租方沟通,确保依法履行纳税义务。

暂无评论,1人围观