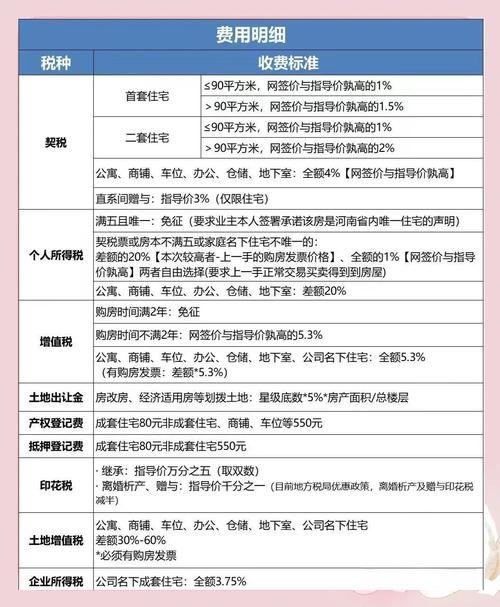

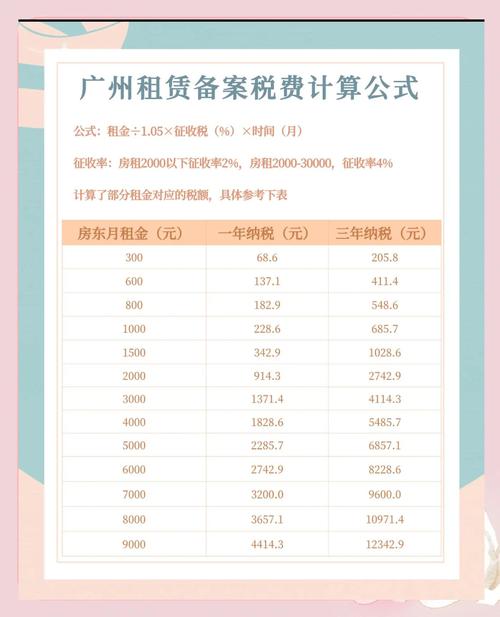

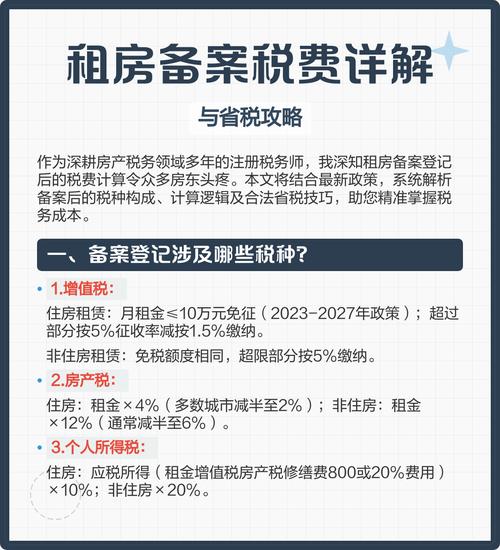

商业租房涉及的税费计算是房东和租客都可能关心的问题,通常根据出租方类型(个人或企业)、房屋性质(住宅或非住宅)、租赁期限等不同,税费种类和计算方式存在差异,以下从主要税费种类、计算方法及优惠政策等方面详细说明。

(图片来源网络,侵删)

主要税费种类及计算

(一)增值税及附加税费

增值税是针对租金收入流转环节的税费,区分个人出租和企业出租:

- 个人出租住房:若月租金收入不超过10万元(季度不超过30万元),可享受免征增值税优惠;超过10万元/月的,按5%征收率减按1.5%计算缴纳增值税,公式为:

增值税=含税租金收入÷(1+1.5%)×1.5%。 - 个人出租非住房(如商铺、写字楼):按5%征收率计算增值税,公式为:

增值税=含税租金收入÷(1+5%)×5%。 - 企业出租:一般纳税人适用9%税率(住房)或13%税率(非住房),小规模纳税人适用5%或3%征收率(具体看政策)。

附加税费:包括城市维护建设税(增值税的7%、5%或1%,按纳税人所在地税率)、教育费附加(3%)和地方教育附加(2%),若增值税免征,附加税费也相应减免。

(二)房产税

房产税以租金收入为计税依据,区分房屋类型和出租方身份:

- 个人出租住房:按租金收入的4%缴纳;

- 个人出租非住房:按租金收入的12%缴纳;

- 企业出租:住房按租金收入的12%(或从价计征,余值的1.2%,按孰高原则),非住房按租金收入的12%。

(三)个人所得税

个人所得税根据出租方身份分为两类:

(图片来源网络,侵删)

- 个人出租:

- 住房:可享受“减按10%税率”优惠,应纳税所得额=租金收入(不含增值税)-相关税费(如增值税、房产税等)-法定扣除(800元/月或租金收入的20%,取孰高),公式为:

个税=应纳税所得额×10%; - 非住房:按“财产租赁所得”项目,税率20%,应纳税所得额=租金收入(不含增值税)-相关税费-修缮费用(800元/月为限,超过可结转)-法定扣除(800元/月或租金收入的20%,取孰高)。

- 住房:可享受“减按10%税率”优惠,应纳税所得额=租金收入(不含增值税)-相关税费(如增值税、房产税等)-法定扣除(800元/月或租金收入的20%,取孰高),公式为:

- 企业出租:租金收入并入企业应纳税所得额,适用25%(一般企业)或20%(高新技术企业等)企业所得税税率,可扣除相关成本费用。

(四)印花税

租赁双方需按租赁金额缴纳印花税:

- 个人出租/承租住房:免征印花税;

- 个人出租/承租非住房:按租赁金额的0.1%(千分之一)计算,双方各承担50%;

- 企业出租:同上,双方均需缴纳。

(五)城镇土地使用税

仅针对企业出租非住房,按实际占用土地面积(平方米)乘以当地适用税额计算,个人出租免征。

税费计算示例(个人出租住房)

假设某个人将自有住房出租,月租金8000元(年租金96000元),不考虑其他附加费用,税费计算如下:

- 增值税:月租金≤10万元,免征;

- 房产税:96000×4%=3840元/年;

- 个人所得税:

- 应纳税所得额=96000(不含增值税租金)-3840(房产税)-(800×12或96000×20%,取孰高)=96000-3840-9600=82560元;

- 个税=82560×10%=8256元/年;

- 印花税:个人出租住房免征。

合计税费:3840+8256=12096元/年,月均约1008元。

优惠政策总结

| 主体 | 房屋类型 | 增值税 | 房产税 | 个税优惠 | 印花税 |

|---|---|---|---|---|---|

| 个人 | 住房 | 月≤10万免征,超1.5% | 4% | 凡按10%税率 | 免征 |

| 个人 | 非住房 | 5%征收率 | 12% | 20%,可扣费用 | 1%(双方) |

| 小规模企业 | 住房 | 3%或5%(地方政策) | 12% | 企业所得税25% | 1%(双方) |

相关问答FAQs

Q1:个人出租住房可以享受哪些税费减免?

A:个人出租住房可享受多项优惠:增值税月租金≤10万元免征;房产税按4%(非住房12%);个人所得税减按10%税率计算,并可扣除800元/月或租金20%的费用(取孰高);印花税免征,若为小微企业或个体工商户,还可叠加“六税两费”减半等政策。

(图片来源网络,侵删)

Q2:企业出租商铺和住房的税费差异主要是什么?

A:企业出租商铺(非住房)与住房的主要差异:增值税税率13%(住房9%或小规模3%/5%);房产税均为12%(但住房可选从价计征);企业所得税无差异,但住房租金收入可享受相关扣除;城镇土地使用税仅非住房缴纳;印花税均为0.1%(双方),整体来看,出租住房的综合税负低于非住房。

暂无评论,1人围观