租房税费的计算是租赁市场中一个重要环节,涉及出租方(个人或企业)和承租方的利益,也关系到国家税收政策的落实,由于出租方性质(个人或企业)、房屋用途(住宅或非住宅)、租赁期限以及地区政策差异等因素,税费计算方式有所不同,以下从个人出租和企业出租两大类进行详细说明,并辅以表格归纳关键点。

个人出租房屋税费计算

个人出租房屋主要涉及增值税及其附加、个人所得税、房产税(部分城市可能涉及城镇土地使用税,个人出租住宅通常免征),具体政策因地区而异,以下以常见情况为例:

增值税及附加税费

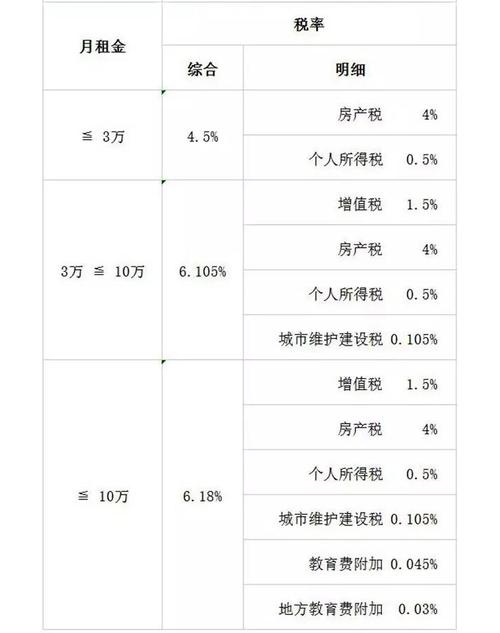

- 政策依据:个人出租住房,增值税按5%的征收率减按1.5%计算,减按1.5%征收的增值税税额=含税销售额÷(1+1.5%)×1.5%;个人出租非住房,增值税按5%的征收率计算。

- 附加税费:以实际缴纳的增值税为计税依据,城市维护建设税(市区7%、县城5%、农村1%)、教育费附加3%、地方教育附加2%,合计税率约为增值税税额的12%(市区)或10%(县城)。

- 优惠:月租金收入不超过10万元(含)的小规模纳税人,可享受免征增值税优惠(2023年政策,具体以最新政策为准)。

个人所得税

- 应纳税所得额:财产租赁所得每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。

- 税率:出租住房适用10%的税率;出租非住房适用20%的税率。

- 计算公式:

- 出租住房:个人所得税=(月租金收入-800)×10% 或 (月租金收入×(1-20%))×10%

- 出租非住房:个人所得税=(月租金收入-800)×20% 或 (月租金收入×(1-20%))×20%

- 其他扣除:出租过程中缴纳的税费(增值税、房产税等)、实际发生的修缮费用(以800元为限,一次扣除不完的准予下次继续扣除,直到扣完为止)可在税前扣除。

房产税

- 出租住房:按租金收入的4%征收(部分城市可能有优惠,如按0%或减半征收,需结合地方政策)。

- 出租非住房:按租金收入的12%征收。

个人出租住宅税费计算示例(以月租金3000元,市区为例,假设未享受增值税免税优惠)

| 税种 | 计算方式 | 税额(元) |

|---|---|---|

| 增值税 | 3000÷(1+1.5%)×1.5% | 35 |

| 城市维护建设税 | 35×7% | 10 |

| 教育费附加 | 35×3% | 33 |

| 地方教育附加 | 35×2% | 89 |

| 房产税 | 3000×4% | 120 |

| 个人所得税 | (3000-44.35-120-800)×10% 或 (3000×(1-20%)-44.35-120)×10% | 56 |

| 合计 | 23 |

若月租金≤10万元且享受增值税免税,则增值税及附加为0,个人所得税计算为(3000-120-800)×10%=208元,房产税120元,合计328元。

企业出租房屋税费计算

企业出租房屋涉及的税费种类较多,主要包括增值税及附加、房产税、企业所得税、印花税等,计算方式相对规范:

增值税及附加

- 一般纳税人:出租不动产适用9%的税率(出租住房可选择5%征收率),可抵扣进项税额;出租非不动产(如商铺)适用6%税率。

- 小规模纳税人:出租不动产适用5%征收率,月销售额≤10万元(季度≤30万元)免征增值税。

- 附加税费:同个人出租,以实际缴纳增值税为计税依据。

房产税

- 从租计征:按租金收入的12%征收(出租住房可按4%,企业出租非住房无优惠)。

- 从价计征:自用房产按房产原值一次减除30%后的余值1.2%征收(企业出租一般采用从租计征)。

企业所得税

- 应纳税所得额:租金收入-相关成本费用(税费、折旧、维修费等)-税前扣除标准。

- 税率:一般企业25%,小型微利企业可享受优惠(如年应纳税所得额≤100万元的部分减按12.5%计算,按20%税率缴纳,实际税率为2.5%)。

印花税

- 财产租赁合同:按租金金额的0.1%(千分之一)贴花,税额不足1元的按1元计算,企业出租双方均需缴纳。

企业出租商铺税费计算示例(月租金10000元,一般纳税人,适用9%增值税,假设无进项税额)

| 税种 | 计算方式 | 税额(元) |

|---|---|---|

| 增值税 | 10000×9% | 900 |

| 城市维护建设税 | 900×7% | 63 |

| 教育费附加 | 900×3% | 27 |

| 地方教育附加 | 900×2% | 18 |

| 房产税 | 10000×12% | 1200 |

| 印花税 | 10000×0.1% | 10 |

| 企业所得税(假设) | (10000-900-63-27-18-1200-10-相关成本)×25% | 需根据成本计算 |

| 合计(不含所得税) | 3218 |

地区政策差异与注意事项

- 地方优惠政策:部分地区对个人出租住房有税收减免政策(如按综合征收率1%或2%核定征收,包含多种税费),企业出租也可能存在地方性补贴或优惠,需查询当地税务局规定。

- 申报方式:个人出租可通过电子税务局或税务大厅申报,企业需按月/季申报增值税,年度汇算清缴企业所得税。

- 租赁备案:部分地区要求房屋租赁合同备案,备案后税费计算可能有优惠,未备案可能面临补税和罚款。

- 发票开具:企业出租需开具增值税发票,个人出租可申请代开发票,代开时可能由税务机关核定税费。

相关问答FAQs

Q1:个人出租住房,月租金收入未超过10万元,是否需要缴纳所有税费?

A:不一定,根据现行政策,月租金收入≤10万元的小规模纳税人(个人出租通常视为小规模纳税人)可免征增值税及附加,但个人所得税、房产税等仍需按规定缴纳,部分地区对个人出租住房实行综合征收率优惠(如按租金收入1%或2%合并征收个税和房产税),具体需以当地政策为准,建议咨询当地税务部门确认实际应缴税种及税率。

Q2:企业出租房屋时,与个人出租相比,税费负担有哪些主要差异?

A:主要差异体现在:①增值税税率:企业一般纳税人出租不动产适用9%(住房)或6%(非住房),而个人出租住房适用1.5%征收率(非住房5%);②房产税:企业出租非住房按12%,个人出租非住房也按12%,但个人出租住房按4%,企业出租住房部分城市可能允许按4%;③企业所得税:企业需就利润缴纳25%企业所得税(可享受优惠),而个人按“财产租赁所得”缴纳个税(10%-20%);④印花税:企业需缴纳合同印花税(0.1%),个人出租免征印花税,总体而言,企业出租税费种类更多,计算更复杂,但可通过成本费用抵扣降低税负。

暂无评论,1人围观