上海作为中国经济的龙头城市,其房地产市场一直是全国关注的焦点,上海城市房价的走势、结构及影响因素,不仅关系到本地居民的居住需求,更折射出城市经济发展、人口流动和政策调控的多重逻辑,当前,上海房价呈现出“总体高位运行、区域分化显著、新房与二手市场价格倒挂”等特征,背后是供需关系、土地供应、政策导向与市场预期的复杂交织。

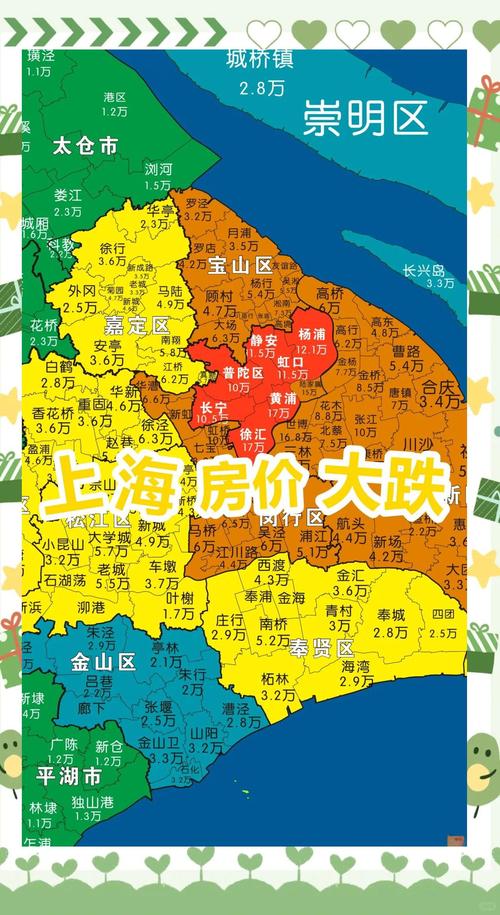

从价格水平来看,上海房价长期位居全球前列,但内部差异极大,根据2023年最新数据,全市商品住宅平均价格约为每平方米6.2万元,但核心区域与远郊区的差距可达5倍以上,静安、黄浦、徐汇等传统中心城区的豪宅项目单价普遍突破15万元,部分顶级豪宅单价甚至超过20万元;而松江、嘉定、青浦等远郊新城的新房价格多在3万-5万元区间,这种分化背后,是资源禀赋的不均衡:核心区拥有顶级的教育、医疗、商业和文化资源,土地稀缺性叠加高需求,支撑了房价的坚挺;而远郊区虽依托轨道交通和产业新城实现人口导入,但公共服务配套和产业能级仍有短板,房价更多依赖刚需和改善型需求的支撑,抗波动能力较弱。

从市场结构来看,上海房价形成“新房限价、二手房市场化”的独特格局,近年来,为抑制投机、保障刚需,上海实施新房限价政策,部分热门板块的新房备案价显著低于周边二手房,形成“价格倒挂”,大宁、前滩等板块的新房中签率常低于10%,购房者需通过摇号获取,而二手房价格则因稀缺性持续上涨,这种倒挂现象一方面刺激了新房市场的抢购热情,另一方面也导致二手房市场流动性分化:优质学区房、核心地段房源因“硬通货”属性受到追捧,而缺乏配套的老破小房源则面临有价无市的困境,租赁市场与销售市场也呈现分化,长租公寓价格相对稳定,但核心区一居室月租金仍可达5000-8000元,远高于普通居民的可承受范围。

影响上海房价的核心因素中,供需关系是根本,上海土地供应长期偏紧,尤其是中心城区住宅用地“量少价高”,2023年全市住宅用地成交建筑面积约800万平方米,仅占城市建设用地的一小部分,上海常住人口达2500万,其中外来人口占比超40%,持续的城镇化进程和人才导入带来刚性需求,但近年来,随着“房住不炒”政策深化,限购、限贷、限售等调控措施持续加码,首套房首付比例不低于35%、二套房不低于50%,且非本市户籍家庭需缴满5年社保或个税,有效抑制了投机性需求,保障性住房的加速供应也对商品房市场形成补充,2023年上海保障性住房开工量占住房总开工量的超过60%,分流了部分中低收入群体的需求,缓解了商品房市场的价格压力。

展望未来,上海房价大概率将保持“稳中有降、区域分化”的态势,随着“三道红线”对房企融资的限制和土地“两集中”政策的实施,新房供应节奏将更加平稳,价格难以大幅上涨;二手房市场将逐步回归理性,部分缺乏竞争力的房源可能出现价格回调,城市更新和五大新城建设将成为平衡房价的重要抓手,通过在嘉定、青浦等新城导入优质产业和公共服务,有望远郊房价形成支撑,缓解中心城区的居住压力,房产税试点政策的推进也可能对多套房持有者产生心理影响,进一步抑制投资需求。

相关问答FAQs

Q1:上海房价为何长期居高不下?

A:上海房价高企是多重因素叠加的结果,土地资源稀缺,中心城区新增住宅用地极少,供需矛盾突出;作为国际化大都市,上海吸引了大量高收入人群和产业资本,购买力强劲;优质的教育、医疗、商业等资源高度集中于核心区,形成了“学区房”“地段房”的溢价效应;长期以来的城镇化进程和人口持续流入,带来了稳定的刚性需求,投资性需求的历史积累(尽管近年已受政策抑制)也曾在一定程度上推高房价。

Q2:普通人如何在上海买房?有哪些注意事项?

A:普通人在上海购房需做好充分准备:明确自身需求(刚需还是改善)和预算,合理评估首付能力和月供压力(建议月供不超过家庭月收入的50%);关注政策限制,如非本市户籍需满足社保/个税缴纳年限,首套房和二套房的首付比例、利率差异等;选择区域时需权衡通勤成本、配套资源和发展潜力,避免盲目追涨核心区;注意新房与二手房的价格倒挂现象,若选择新房需提前了解摇号规则,若选择二手房则需仔细核查房屋产权、抵押状况及周边配套,建议优先选择有保障性住房或共有产权房资格的项目,降低购房成本。

上海房价高企,受多重因素影响,未来走势需关注政策导向和供需关系。