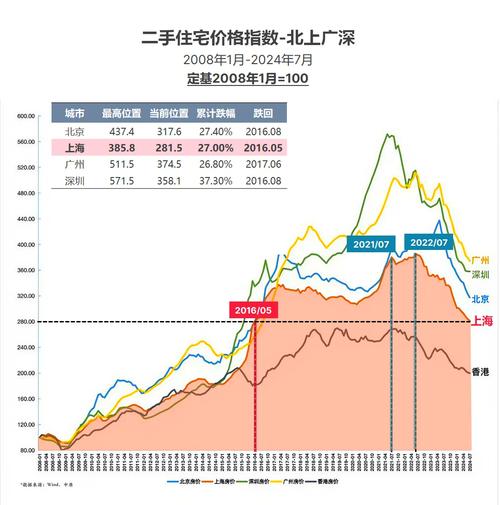

以下是基于2024年4月份70个大中城市新建商品住宅销售价格指数环比和同比数据的分析,为您梳理出房价下跌的城市情况。

(图片来源网络,侵删)

当前中国房地产市场呈现出明显的“普跌”格局,但不同城市下跌的幅度和原因有所不同,下跌城市主要集中在:

- 传统的三四线城市:这些城市面临人口流出、库存高企、产业支撑不足等问题,房价下行压力最大。

- 部分二线及强三线城市:即使是像广州、深圳这样的一线城市,其部分区域也出现了价格回调。

- 前期房价涨幅过大的城市:一些在上一轮上涨周期中价格“虚高”的城市,正在经历价值回归。

房价环比(与上月相比)下跌的城市

根据4月份数据,有38个城市的新建商品住宅销售价格环比下跌,这是一个相当高的比例,下跌的城市分布广泛,但特点鲜明。

主要下跌城市代表(包括但不限于):

-

一线城市:

(图片来源网络,侵删)

(图片来源网络,侵删)- 广州:环比下跌0.4%,是四个一线城市中唯一下跌的城市。

- 深圳:环比下跌0.1%,但跌幅较小,显示出一定的韧性。

-

二线城市:

- 天津:环比下跌0.7%,跌幅居前列。

- 郑州:环比下跌0.6%,作为中部人口大省的省会,市场信心不足。

- 济南、青岛(山东)、石家庄(河北)、南宁(广西)、昆明(云南)等:这些城市普遍面临较大的去库存压力,房价持续承压。

-

三四线城市:

- 这是最集中的下跌区域,包括扬州、洛阳、温州、惠州、泉州、襄阳、岳阳、常德、北海、秦皇岛、吉林、锦州等,这些城市普遍缺乏强劲的人口和产业支撑,购房需求疲软。

房价同比(与去年同期相比)下跌的城市

同比数据更能反映市场的长期趋势,4月份,有56个城市的新建商品住宅销售价格同比下跌,这意味着超过八成的监测城市房价比去年同期要低。

主要同比下跌城市代表(跌幅较大者):

(图片来源网络,侵删)

-

一线城市:

- 北京:同比下跌1.0%,是四个一线城市中唯一下跌的。

- 上海:同比由涨转跌,微跌0.1%。

- 广州:同比下跌3.5%,跌幅在一线城市中最大。

- 深圳:同比下跌1.2%。

-

二线城市:

- 天津:同比下跌5.3%,跌幅居全国前列。

- 郑州:同比下跌4.8%。

- 石家庄、济南、太原、昆明、贵阳、南宁、哈尔滨、兰州、西宁、乌鲁木齐等:这些城市的同比跌幅普遍在3%-5%之间,显示出市场深度调整。

-

三四线城市:

- 唐山、秦皇岛、扬州、温州、金华、惠州、泉州、洛阳、襄阳、岳阳、常德、湛江、桂林、北海、锦州、吉林等:这些城市的同比跌幅非常普遍,部分城市跌幅甚至超过5%,市场形势严峻。

房价下跌的主要原因分析

- 供需关系失衡:过去几年,大量三四线城市进行了大规模房地产开发,但当地人口增长缓慢甚至流出,导致住房供应远大于实际需求,库存高企。

- 经济与人口基本面:缺乏有竞争力的产业和就业机会,无法吸引和留住人口,房价上涨缺乏长期动力。

- 市场信心不足:“买涨不买跌”的心理普遍存在,房价下跌预期形成后,购房者观望情绪浓厚,导致成交萎缩,进一步加剧价格下行压力。

- 政策传导滞后:虽然中央和各地政府出台了多项“稳楼市”政策(如降首付、降利率、取消限购等),但市场信心的恢复需要时间,政策效果尚未完全显现。

- 房企债务风险:部分房企出现债务违约,项目停工或延期交付,打击了购房者对期房的信心,影响了新房市场。

值得注意的积极信号

尽管下跌城市占多数,但市场并非一片惨淡,一些核心城市依然表现出较强的韧性:

- 房价上涨的城市:4月份,仍有31个城市的新建商品住宅价格环比上涨,主要集中在长三角、珠三角等核心都市圈。

- 上海:环比上涨0.5%。

- 杭州、合肥、厦门等城市也实现了环比正增长。

- 市场触底企稳迹象:部分一线城市和强二线城市的二手房价格跌幅已有所收窄,显示出市场可能正在接近底部。

全国绝大多数城市都处于房价下跌通道中,特别是广大的三四线城市,面临着严峻的调整压力,传统的四大一线城市也未能幸免,除了上海微涨外,北京、广州、深圳均出现下跌。

市场分化依然存在。核心城市、都市圈的核心区域由于其强大的经济、人口和资源虹吸效应,房价更具韧性,甚至仍在温和上涨,房地产市场的“分化”将是长期趋势,城市的价值将更多地由其基本面决定。

数据来源:国家统计局《2024年4月份70个大中城市商品住宅销售价格变动情况》

暂无评论,1人围观