“疯狂上涨(2014-2017) -> 政策打压与横盘(2017-2020) -> 疫情冲击与短暂复苏(2020-2021) -> 深度调整与回归理性(2022-至今)”。

(图片来源网络,侵删)

第一阶段:快速上涨期 (2014年 - 2017年中)

这个阶段是北京房价的“黄金时代”,价格几乎一路飙升。

-

市场背景:

- “930新政”刺激: 2014年9月30日,北京出台“认房不认贷”政策,极大降低了改善型需求的购房门槛和成本,成为市场回暖的强心剂。

- 货币宽松: 央行多次降息降准,市场流动性充裕,大量资金寻求投资渠道,房地产是首选。

- “资产荒”: 股市波动大,P2P等理财产品风险暴露,房产因其“保值增值”的属性,成为资金的避风港。

- “恐慌性”购买: 市场预期房价只涨不跌,形成了“买涨不买跌”的心理,恐慌性入市情绪浓厚。

-

价格表现:

- 整体涨幅巨大: 从2014年到2017年,北京新房和二手房价格普遍上涨了50%以上,核心区域(如东西城、海淀)的优质学区房涨幅更是惊人。

- “地王”频出: 土地市场火热,高价“地王”频现,进一步推高了市场对未来房价的预期。

-

标志性事件: 2016年底的“930新政”,开启了全国性的严厉调控,北京市场开始转向。

(图片来源网络,侵删)

(图片来源网络,侵删)

第二阶段:严厉调控与横盘期 (2017年中 - 2020年初)

在经历了疯狂上涨后,政府祭出史上最严厉的调控组合拳,市场迅速降温。

-

政策背景:

- “认房又认贷”: 严格执行,大幅提高了二套房的首付比例和贷款利率。

- “限购、限贷、限价、限售”: “四限”政策全面收紧,非京籍购房社保年限要求提高,新房二手房价格被锁定。

- “共有产权房”大力推广: 增加保障性住房供应,分流市场需求。

- “三价取低”: 银行在审批贷款时,取“网签价、评估价、核定价”中的最低值作为贷款基数,大幅降低了实际贷款额度。

-

价格表现:

- 价格“冻结”: 由于限价政策,新房价格被锁定在备案价,而二手房业主因无法涨价,开始出现“降价抛售”现象,但成交量极度萎缩。

- 横盘阴跌: 市场进入“量降价稳”的横盘状态,二手房价格出现轻微阴跌,但整体波动不大,市场情绪从狂热转为观望和悲观。

第三阶段:疫情冲击与短暂复苏期 (2020年初 - 2021年末)

疫情初期市场受挫,但随后在特殊政策和流动性推动下,出现一波短暂的结构性复苏。

-

市场背景:

- 疫情初期(2020年初): 疫情爆发,市场交易几乎停滞,房价预期悲观。

- “学区房”炒作: 2021年初,多校划片政策落地,但“海淀西城”等顶级学区房因稀缺性,反而成为资金追逐的焦点,价格出现一波非理性暴涨,带动了部分区域的市场情绪。

- “经营贷”违规流入楼市: 大量低息经营贷被违规用于购房,为市场提供了额外的杠杆资金。

- 经济环境: 全球放水,国内流动性依然宽松。

-

价格表现:

- 结构性分化: 整体市场并未全面回暖,但学区房、核心区的豪宅等资产价格表现突出,而郊区房和老旧小区则继续横盘或阴跌。

- “假性繁荣”: 这波复苏主要由政策和资金驱动,缺乏基本面的支撑,非常脆弱。

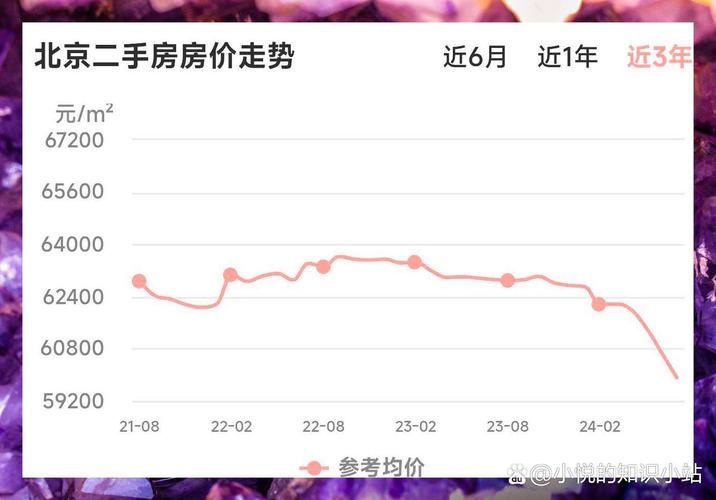

第四阶段:深度调整与回归理性期 (2022年 - 至今)

在“三道红线”、疫情反复和经济下行压力下,市场进入深度调整期,房价开始实质性回调。

-

市场背景:

- 房企债务危机: 恒大等头部房企暴雷,市场对期房交付产生巨大担忧,购房者转向二手房或现房。

- 疫情反复: 持续的疫情冲击了居民的收入和购房信心。

- 经济下行压力: 就业形势严峻,居民杠杆率高企,购房能力下降。

- 政策转向: 从“防过热”转向“防风险”,各地开始放松限购、降首付、降利率,但市场信心恢复缓慢。

-

价格表现:

- 普遍性下跌: 北京房价开启了近十年来的首次实质性、普遍性的下跌,不同区域跌幅不一,但整体下行趋势明显。

- “以价换量”: 为了促成交易,业主普遍降价出售,尤其是远郊和非核心区域的房源,降价幅度较大。

- 市场分化加剧:

- 核心区(东西城、海淀): 由于其强大的资源(教育、医疗、政治)属性,抗跌性最强,价格相对坚挺,但成交量也大幅萎缩。

- 近郊(朝阳、丰台、海淀山后等): 跌幅居中,是市场交易的主力,价格竞争激烈。

- 远郊(大兴、房山、昌平、顺义等): 跌幅最大,部分区域价格已回调至几年前的水平,去化压力巨大。

过去10年走势总结:

- 一条“抛物线”: 从2014年的低谷,经历2017年的顶峰,再到如今的深度调整,形成了一个完整的周期。

- 政策是核心驱动力: 中国楼市,尤其是北京这样的核心城市,政策是影响价格走势的最关键因素。“一放就涨,一收就跌”的特征非常明显。

- 从“金融属性”到“居住属性”的回归: 过去十年,房子被视为最好的投资品,随着“房住不炒”的定位深入人心和房价的普遍回调,房子的居住属性正在被重新强调,投资属性被极大削弱。

未来展望:

- 短期(1-2年): 市场仍将处于筑底和恢复期,虽然政策已经非常宽松,但市场信心的重建需要时间,价格大概率会继续在底部盘整,部分区域仍有小幅下跌空间。

- 中长期: 北京作为首都,其核心资源(教育、医疗、文化、政治)的稀缺性决定了其房价有坚实的底部支撑,但“普涨”时代已经结束,未来市场将呈现“结构性分化”的常态:

- 核心区、优质学区、稀缺豪宅: 仍将是资金的“压舱石”,价格会保持相对稳定,甚至在经济好转时有所表现。

- 普通商品房和非核心区域: 将回归居住价值,价格涨幅会非常有限,甚至长期横盘,租金回报率将成为衡量其价值的重要指标。

- 远郊新区: 如果没有强大的产业和人口导入支撑,房价可能面临长期压力。

北京的房价在过去十年里走过了波澜壮阔的历程,它将不再是全民狂欢的投资品,而更多地回归到其作为“家”的本质,成为一个更加成熟、理性、分化的市场。

十年房价翻番,未来涨跌难料,投资需谨慎。