租房税费涉及出租方和承租方,但主要承担方为出租人(个人或单位),具体计算方式因出租方身份、房产性质、租赁期限及地区政策而异,以下从个人出租、单位出租、税收优惠等角度详细说明,并附实例解析。

个人出租房屋的税费计算

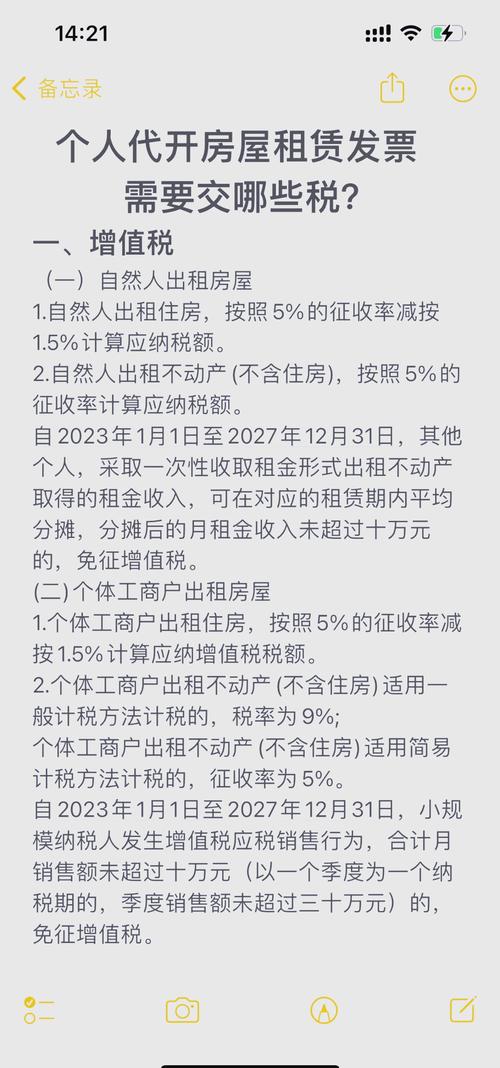

个人出租房屋需缴纳多种税费,主要包括增值税、城建税、教育费附加、地方教育附加、房产税、城镇土地使用税、个人所得税(或企业所得税)、印花税等,税务机关会根据租金金额和地区政策,采用“综合征收率”或“分税种计算”两种方式,其中综合征收率更常见(尤其对个人住宅出租)。

个人住宅出租(非住房)

(1)分税种计算

- 增值税:个人出租住房,月租金≤10万元(含本数),免征增值税;月租金>10万元,按5%征收率减按1.5%缴纳增值税(即增值税=月租金×1.5%)。

- 城建税及附加:随增值税缴纳,若免征增值税则也免,实际缴纳时,教育费附加(3%)、地方教育附加(2%)合计为增值税的5%,若增值税减按1.5%征收,则附加税为1.5%×5%=0.075%。

- 房产税:个人出租住房,按租金收入的4%缴纳(原12%,优惠后为4%)。

- 城镇土地使用税:个人出租住房,免征。

- 个人所得税:按“财产租赁所得”项目缴纳,税率为20%,每次收入≤4000元,减除费用800元;每次收入>4000元,减除20%费用,计算公式:

- 应纳税所得额=(月租金-相关税费-修缮费用)×(1-20%)

- 相关税费包括增值税、房产税、城建税及附加等(不含个人所得税)。

- 修缮费用每月最高扣除800元,需提供有效凭证。

- 印花税:个人出租住房,免征。

(2)综合征收率(简化计算)

多数地区对个人住宅出租采用综合征收率,

- 月租金≤10万元:综合征收率约4%-5%(包含房产税、个人所得税等,增值税免征);

- 月租金>10万元:综合征收率约6%-7%(包含增值税1.5%、附加税0.075%、房产税4%、个人所得税等)。

实例:张某出租个人住房,月租金8000元(≤10万元),采用综合征收率5%。

- 应缴税费=8000×5%=400元。

个人非住房出租(商铺、办公楼等)

(1)分税种计算

- 增值税:月租金≤10万元,免征;>10万元,按5%征收率缴纳(无1.5%优惠)。

- 城建税及附加:增值税的5%(市区7%、县城5%,但实际执行中常按5%简化)。

- 房产税:按租金收入的12%缴纳。

- 城镇土地使用税:按实际占用土地面积及当地税额标准缴纳(如5元/平方米/年)。

- 个人所得税:按“财产租赁所得”20%计算,减除费用同住宅(每次≤4000元减800元,>4000元减20%),不享受综合征收率优惠。

- 印花税:按租赁合同金额的0.1%缴纳(双方各缴)。

实例:李某出租商铺,月租金15万元(>10万元),相关税费如下:

- 增值税=150000×5%=7500元;

- 城建税及附加=7500×5%=375元;

- 房产税=150000×12%=18000元;

- 印花税=150000×0.1%=150元(李某承担);

- 个人所得税:假设无修缮费用,应纳税所得额=(150000-7500-375-18000-150)×(1-20%)=123975×80%=99180元,个税=99180×20%=19836元;

- 合计税费=7500+375+18000+150+19836=45861元。

单位出租房屋的税费计算

单位(企业、事业单位等)出租房屋,需缴纳增值税、企业所得税等,不享受个人出租的税收优惠。

增值税

- 一般纳税人:按9%税率(不动产租赁)计算,可抵扣进项税额;

- 小规模纳税人:按5%征收率,月销售额≤10万元(季度≤30万元)免征增值税。

企业所得税

按租金收入并入企业应纳税所得额,适用25%(或20%、15%等优惠税率)缴纳企业所得税。

其他税费

- 房产税:按租金收入的12%缴纳;

- 城镇土地使用税、印花税(0.1%)、城建税及附加(增值税的5%-7%)同个人非住房出租。

实例:某公司(小规模纳税人)出租办公室,月租金8万元(≤10万元,免增值税),房产税=80000×12%=9600元,印花税=80000×0.1%=80元,企业所得税并入企业年度所得计算。

税收优惠政策

-

个人住房出租:

- 增值税:月租金≤10万元免征;

- 房产税:按4%缴纳(原12%);

- 印花税、城镇土地使用税:免征。

-

保障性租赁住房:

- 对企事业单位、社会团体等转让或出租保障性租赁住房,免征增值税、房产税;

- 个人出租保障性租赁住房,按4%税率缴纳房产税,增值税、个人所得税等享受进一步优惠(具体以地方政策为准)。

地区差异

各地对个人出租房屋的税费政策存在差异,

- 北京:个人住宅出租,月租金≤10万元,综合征收率4%;

- 上海:个人住宅出租,综合征收率5%(含房产税、个人所得税等);

- 深圳:个人非住房出租,可采用“核定征收”个人所得税(按租金收入的5%-10%核定)。

相关问答FAQs

问题1:个人出租房屋,月租金3000元,需要缴哪些税?

解答:月租金3000元≤10万元,免征增值税;房产税按4%缴纳(3000×4%=120元);个人所得税按“财产租赁所得”计算,减除费用800元,应纳税所得额=(3000-120)×(1-20%)=2304元,个税=2304×20%=460.8元;合计税费约120+460.8=580.8元,若当地采用综合征收率(如4%),则税费=3000×4%=120元(更简化)。

问题2:企业出租厂房,月租金20万元,如何计算增值税?

解答:企业为一般纳税人的,增值税按9%计算(200000×9%=18000元),可抵扣进项税额;小规模纳税人的,按5%征收率(200000×5%=10000元),无进项抵扣,若企业为小规模纳税人且月销售额≤10万元(季度≤30万元),可免征增值税,但20万元超过标准,需正常缴纳。

租房税费计算有妙招,轻松掌握最新标准!